若被审计单位在可预见的将来无法持续经营,继续运用持续经营假设编制会计报表将会对会计报表使用者产生严重误导,注册会计师应当出具拒绝表示意见审计报告。( )

-

ABC会计师事务所的注册会计师A、B于2003年2月11日对X股份有限公司2002年度的会计报表进行审计。在审计过程中,他们注意到了如下情况。

(1)X股份有限公司于2002年10月受到Y公司的起诉,Y公司声称X股份公司侵犯了Y公司的软件版权,要求X股份有限公司予以赔偿,索赔金额为4000万元。在应诉过程中,X股份有限公司发现诉讼所涉及的软件主体部分是有偿委托Z公司开发的。如果这套软件确有侵权问题,Z公司应当承担连带责任,对X股份有限公司予以赔偿。X股份有限公司在年末编制会计报表时,根据法律诉讼进展情况以及律师的意见,认为对Y公司最可能赔偿3200万元。从Z公司得到补偿基本也可以确定,最有可能获得的赔偿金额为2000万元。X股份有限公司将此情况已在会计报表附注中详细披露。

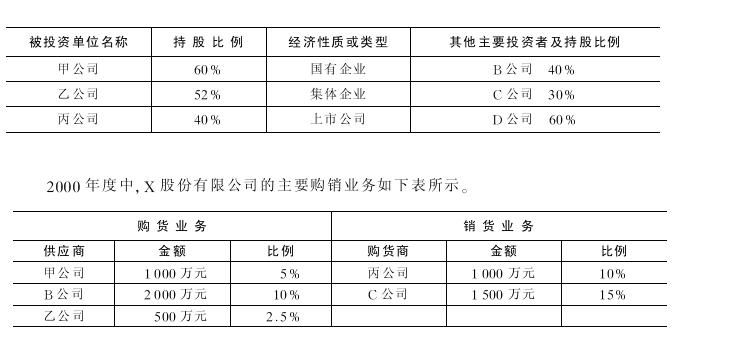

(2)X股份有限公司主要对外长期股权投资情况如下表所示。

X股份有限公司已将甲、乙、丙、B、C、D公司作为关联方关系在会计报表附注中披露,同时,将与这些公司的交易作为交易在会计报表附注中作出了披露。

(3)X股份有限公司采用应收款项余额百分比法计提坏账准备,自行确定的比例为2%。年末应收款项余额为500万元,坏账准备期初余额为30万元,本期发生坏账损失35万元,前期已核销的坏账8万元。期末应收账款Y公司货款60万元,有确凿证据表明只能收回20%。X股份有限公司年末计提了7万元的坏账准备,计提后坏账准备的期末余额为10万元。

要求:

(1)分别针对上述第(1)和第(2)个事项,说明A、B注册会计师应执行的主要审计程序

(不少于两个审计程序)。

(2)在不考虑重要性水平的前提下,请指出X股份有限公司在对上述事项的处理中是否恰当及建议,并说明理由(如果有建议调整的应列示调整分录)。

(3)注册会计师确定该会计报表的重要性水平为200万元,如果X股份有限公司对注册会计师提出的建议除第(3)个事项外,其他均接受,则注册会计师应出具何种类型的审计报告,并说明理由。

-

注册会计师赵利、王海已于2002年3月10日完成了对ABC有限公司2001年度会计报表的实地审计工作,现正草拟审计报告。按业务约定书要求,审计报告应于2002年3月18日提交。在复核审计工作底稿时,假定存在以下几种情况。

(1)ABC有限责任公司2001年度审计前会计报表反映的资产总额为2800万元,净利润为240万元。

(2)公司有140万元的存货存放在外地仓库,未能观察实地盘点,向存放地发出的询证函也未收到任何答复,也无法实施替代程序(存货总额为400万元)。

(3)ABC公司2001年11月被大元公司索赔一案法院于2002年2月15日宣判,向大元公司赔偿20万元。公司已在会计报表附注中加以说明。

(4)注册会计师在监盘存货中发现,有一部分存货已经毁损,账面价值为50万元,公司仍作为正常存货列示,该损失属一般经营损失。

(5)2001年1月1日借入3年期利率6%的贷款1000万元,用于建设厂房、厂房已开工建设,2001年资产支出情况如下:1月1日支付购买工程物资款项200万元,增值税进项税款34万元;3月1日支付工程物资款400万元,进项税额68万元;7月1日支付工程人员工资110万元;10月1日将公司生产的产品用于工程,产品成本180万元,其中材料成本为100万元,增值税进项税款17万元,为生产产品所耗用的材料及增值税进项税款已支付,公司自行计算的当年实际利息支出60万中,其中43.695万元应予资本化计入“在建工程”。

要求:

(1)假定注册会计师以总资产的1%,净利润的10%作为判断重要性水平的标准,请计算说明确定的会计报表层的重要性水平。

(2)假定不考虑重要性水平,对上述(3)、(4)、(5)这三种情况,注册会计师应提出何种处理意见?若需提请调整的,请列示调整分录(不考虑对税费损益等的影响)。

(3)对于上述(2)、(3)、(4)情况,如果被审计单位均接受调整和披露建议,请代注册会计师草拟一份审计报告。

-

简述会计师事务所的三级督导制度与三级复核制度。

-

注册会计师获取审计证据时考虑的相关事项有哪些?

-

在证券市场上,证券信息披露义务人违反《中华人民共和国证券法》规定的信息披露义务,在提交或公布的信息文件中作出违背事实的陈述和记载,侵犯了投资者的合法权益,应承担刑事责任。( )

- A.正确

- B.错误

-

X公司提供的2003年会计报表显示:全年利润1000万元,资产总额6000万元,审计人员在审计时发现下列问题:

(1)应收账款漏计30万元;

(2)固定资产变价收入3万元未入账;

(3)出纳员挪用库存现金5000元。

上述问题均未作调整。

要求:

(1)分析上述问题是否重要,并说明理由;

(2)说明注册会计师在审计中应采取的对策。

-

统计抽样能够量化和控制抽样风险是统计抽样与非统计抽样的重要区别。( )

- A.正确

- B.错误

-

审计工作底稿是审计工作人员对审计过程的记录,所以在审计过程中收集的所有资料均应列示在工作底稿中。( )

- A.正确

- B.错误

-

注册会计师在对内部审计质量进行研究评价时,不应考虑内部审计人员所获取的审计证据的充分性和适当性,以避免其影响注册会计师发表意见的独立性。( )

- A.正确

- B.错误

-

R公司2002年度企业所得税采用定额缴纳方式,助理人员在取得R公司主管税务机关的批文并向其发函确认后,仍然得出其企业所得税的缴纳方法不符合国家有关规定的审计结论。( )

- A.正确

- B.错误