审计证据的适当性是指( )。

-

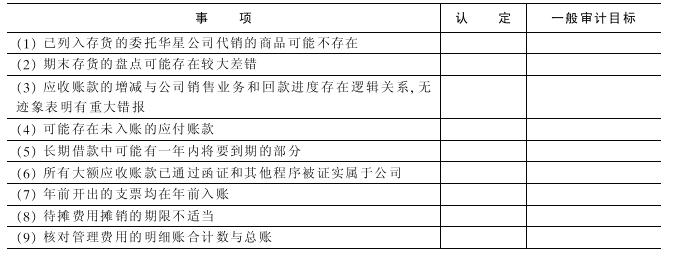

在下表中填入各事项的相关认定以及相对应的一般审计目标。

-

华兴公司系股份有限公司执行《企业会计制度》,每年的年度财务报告均于次年的4月对外公布,2001年度发生的相关交易和事项及其会计处理如下。

(1)2001年年末,华兴公司全面清理往来款,判断无法支付的应付款项为130万元(其中A公司50万元,B公司80万元),虽尚未经董事会批准,仍作了借记应付账款130万元、贷记营业外收入130万元的会计处理。2002年3月,董事会决议同意冲销对A公司的应付账款,但认为对应付B公司账款的冲销理由不充分,应予以保留。华兴公司据此在2002年3月的会计分录中作了借记营业外收入80万元,贷记应付账款80万元的会计处理。

(2)华兴公司会计政策规定,采用平均年限法计提固定资产折旧,每年年度终了对固定资产进行逐项检查,考虑是否计提固定资产减值准备。华兴公司的办公大楼于2000年1月启用,原值4000万元,预计使用年限为20年,预计净残值为400万元。2000年12月31日经审计的该项固定资产的净值为3835万元,该项固定资产的减值准备余额为458万元。由于自2001年1月起该项固定资产因故停用,Y公司因此未计提其2001年度的折旧,但已按规定计提了该项固定资产2001年度的减值准备并作了相应的会计处理。

(3)华兴公司2001年12月31日应付账款账户余额为贷方余额800万元,其明细组成如下。

应付账款———a公司 500

应付账款———b公司 350

应付账款———c公司 -150

应付账款———d公司 100

合计 800

(4)在建工程中有房屋建筑物2000万元,本年6月已完工交付使用,但华兴公司未结转固定资产。(该公司房屋建筑物的残值率为3%,预计使用年限为30年)

要求:如果净化会计师事务所的注册会计师于2002年3月对华兴公司2001年度的会计报表进行审计,并出具审计报告,假定不考虑华兴公司会计报表层次的重要性水平,针对上述交易事项,注册会计师应按年度分别提出何种审计处理建议?若应当建议作出审计调整的,请按年度直接列示全部相应的审计调整分录(包括重分类调整分录)。在编制审计调整分录时,不考虑调整分录对所得税和期末结转损益的影响。

-

X银行拟申请公开发行股票,委托ABC会计师事务所审计其2000年度、2001年度和2002年度会计报表,双方于2002年年底签订审计业务约定书。假定ABC会计师事务所及其审计小组成员与X银行存在以下情况。

(1)ABC会计师事务所与X银行签订的审计业务约定书约定:审计费用为150万元,X银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付。

(2)2001年7月,ABC会计师事务所按照正常借款程序和条件,向X银行以抵押贷款方式借款1000万元,用于购置办公用房。

(3)审计小组负责人A注册会计师把执业过程中知悉的商业秘密告诉了好朋友以指导其购买股票,但没有为自己谋取利益。

(4)ABC会计师事务所与前任注册会计师联系时,前任注册会计师说无可奉告。

(5)审计小组成员C注册会计师自2000年以来一直协助X银行编制会计报表。

(6)审计小组成员D注册会计师的妻子拥有X银行的超过5%的股权。

(7)ABC会计师事务所雇用了熟悉银行审计的AB会计师事务所的注册会计师B参加对X银行的审计工作。

(8)ABC会计师事务所向X银行和其他金融机构散发了印有宣传ABC会计师事务所具备金融业务审计资格、业务能力、人员能力等方面的精美的小册子。

要求:请分别上述各种情况,哪些属于职业道德准则禁止的行为,并简要说明理由。

-

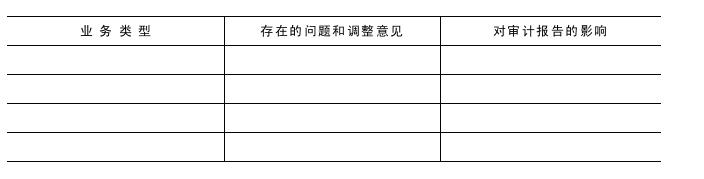

注册会计师L对ABC公司(为上市公司)2003年度会计报表进行审计。2004年2月10日完成外勤审计后,在对工作底稿的复核中,遇到了下列问题。

(1)11月份为其子公司运输队提供运输服务,收费标准按对外提供同样服务收费的80%收取,运输费收入已作为其他业务收入入账。

(2)2004年2月5日董事会制定新的利润分配方案对2002年度的利润进行分配(含股票股利)。

(3)2004年1月10日,公司获得一笔资产负债表日尚未结案的诉讼赔款,价值500万元,现已到账(在资产负债表中已作为或有资产披露)。

(4)公司决定从2004年1月1日起对存货的计价由原来的先进先出改为采用后进先出法。

要求:

(1)确定上述问题的业务类型。

(2)指出存在的问题并提出调整意见。

(3)说明每项业务将对审计报告产生什么影响。

(4)将上述答案填在下表中。

-

在何种情况下,注册会计师应对被审计单位会计报表的期初余额作适当审计?期初余额的审计目的是什么?

-

凡与被审计单位会计报表有关、与注册会计师审计意见有关的资料,均属于会计报表的审计范围。( )

- A.正确

- B.错误

-

通常,一种审计程序可以获得多种审计证据,而要获得某类证据,也可选用多种审计程序。( )

- A.正确

- B.错误

-

企业资产负债表上银行存款数字应当包括当年最后一天收到的所有存放于银行的款项,而不包括其后收到的;同样,企业年终前开出的支票,不得在年后入账。( )

- A.正确

- B.错误

-

现代审计是基于内部控制理论基础上进行的抽样审计,因此审计准则规定,注册会计师在进行年度审计时,必须执行下列审计程序:了解被审计单位的内部控制、对内部控制进行符合性测试、对交易和余额进行实质性测试。( )

- A.正确

- B.错误

-

独立审计准则通过注册会计师发表恰当的审计意见来体现。( )

- A.正确

- B.错误