第 32 题计算某资产的贝他系数时,涉及( )。

- A.该资产的收益率与市场组合收益率的相关系数

- B.该资产收益率的标准差

- C.市场组合收益率的标准差

- D.该资产的收益率与市场组合收益率的协方差

-

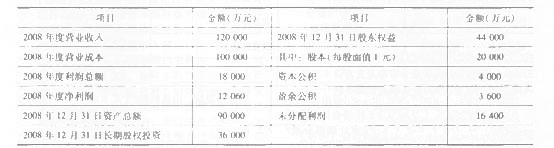

第 47 题XYZ会计师事务所的X和Y注册会计师对公开发行A股的ABC股份有限公司2008年度财务报表进行审计。该公司未经审计的2008年度的部分会计资料如下:

X、Y注册会计师经审计发现以下四个事项:

(1)2008年4月1日,ABC股份有限公司向D公 路开发公司投资12 000万元,D公路开发公司主要经营一条已投入使用的100公里公路。鉴于该公路的经营期限为自2008年4月1日起共12年整,根据国家对公路投资管理方面的工业规定并考虑双方的具体情况,经批准,ABC股份有限公司与D公路开发公司签订了投资合同,合同规定,经营期间前4年每年支付给ABC股份有限公司2 400万元、后8年每年支付给ABC股份有限公司1 800万元;经营期满后,该公路无偿划归国家所有,ABC股份有限公司不再收回原始投资。2008年4月1日,ABC股份有限公司按规定进行投资时的会计处理。2008年12月31 13,ABC股份有限公司收到作为该年度9个月应收的款项共计1 800万元银行存款,并将其确认为投资收益。

(2)公司采用平均年限法核算固定资产折旧,漏计2008年12月份的累计折旧,该办公大楼原值12 000万元,预计使用年限为20年,预计净残值率为5%。

(3)2008年1月30日ABC股份有限公司清查盘点原材料,发现短缺15万元,作了借记“待处理财产损益”科目15万元的会计处理。2008年12月,查清短缺原因,其中属于一般经营损失部分为1万元,公司作了借记“营业外支出一非常损失”科目15万元的会计处理。

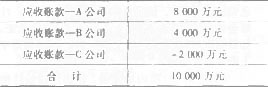

(4)ABC股份有限公司采用备抵法核算坏账,坏账准备按期未应收账款的5%0计提。2008年12月31日未经审计的资产负债表反映的应收账款项目为借方余额10 000万元,坏账准备项目为贷方余额10万元。应收账款项目的明细组成如下:

要求:

(1)如果以资产总额、净资产(股东权益)、营业收入和净利润作为判断基础,采用固定比率法,并假定资产总额、净资产、营业收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%.取代X和Y注册会计师计算确定ABC股份有限公司2008年度财务报表层次的重要性水平。

(2)假定不考虑ABC股份有限公司2008年度财务报表层次的重要性水平,就审计发现的上述四个事项,请代X和Y注册会计师列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。

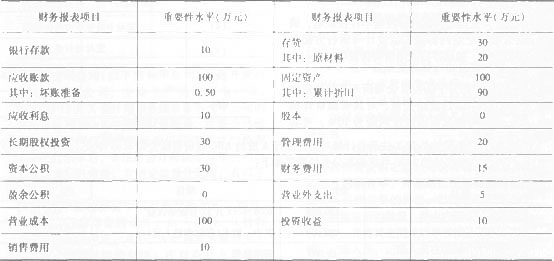

(3)假定X和Y注册会计师将ABC股份有限公司2008年底财务报表层次的重要性水平分配至 各财务报表项目,其中部分财务报表项目的重要性水平如下:

针对审计发现的上述四个事项,请指出上述审计调整分录中,哪些为X和Y注册会计师必须建议ABC股份有限公司调整的审计调整分录?必须建议调整的审计调整分录中,哪些应归入“审计差异调整表一账项调整分录汇总表”,哪些应归纳入“审计差异调整表一重分类调整分录汇总表”,哪些应归入“审计差异调整表一未更正错报汇总表”?并请简要说明理由(不考虑调整分录对所得税费用、期末结转损益及利润分配的影响)。

-

第 46 题在了解被审计单位及其环境时,注册会计师决定了解被审计单位的行业状况,以识别与行业有关的重大错报风险;同时,还决定了解被审计单位是否存在与下列内容有关的目标和战略,以考虑相应的经营风险。

请回答:(1)注册会计师主要应从哪些方面了解被审计单位的行业状况?

(2)针对被审计单位目标与战略所涉及的下列每项内容,指出其可能导致被审计单位需要面临的相应的经营风险,填列在下表相应空格中:

(3)在上表列示的各项内容中,指出最有可能产生财务后果,即最有可能影响财务报表的三项。

-

-

-

-

-

第 34 题以下属于股票的价值形式的有( )。

- A.票面价值

- B.账面价值

- C.期望价值

- D.清算价值

-

第 35 题现金预算的编制基础包括( )。

- A.销售预算

- B.投资决策预算

- C.销售费用预算

- D.预计利润表

-

-

第 32 题计算某资产的贝他系数时,涉及( )。

- A.该资产的收益率与市场组合收益率的相关系数

- B.该资产收益率的标准差

- C.市场组合收益率的标准差

- D.该资产的收益率与市场组合收益率的协方差