假定B公司的债券是每年12月31日付息一次,到期按面值偿还。C公司2021年1月1日打算购入该债券并持有到期,必要报酬率为12%,计算确定当债券价格为多少时,C公司才可以考虑购买

-

甲公司今年年底的所有者权益总额为8 000万元,普通股5 000万股。目前的资本结构为长期负债占60%,所有者权益占40%,没有需要付息的流动负债。甲公司适用的所得税税率为25%,预计继续增加长期债务不会改变目前10%的平均利率水平。董事会在讨论明年资金安排时提出:

(1)计划年度分配现金股利0.04元/股;

(2)为新的投资项目筹资4 000万元的资金;

(3)计划年度维持目前的资本结构,并且不增发新股,不举借短期借款。

测算实现董事会上述要求所需要的息税前利润

-

华南公司的变动制造费用的标准成本为12元/件,固定制造费用的标准成本为16元/件,加工一件甲产品需要的必不可少的加工操作时间为1.4小时,设备调整时间为0.3小时,必要的工间休息为0.22小时,正常的废品率为4%。本月预算产量为10 000件,实际产量为13 000件,实际工时为22 000小时,实际变动制造费用与固定制造费用分别为143 000元和250 000元。

要求计算下列指标:

变动制造费用效率差异

-

假定B公司的债券是每年12月31日付息一次,到期按面值偿还。C公司2021年1月1日打算购入该债券并持有到期,必要报酬率为12%,计算确定当债券价格为多少时,C公司才可以考虑购买

-

甲公司下设A、B两个投资中心,没有持有金融资产,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;甲公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前报酬率为20%,甲公司的税前加权资本成本为10%。甲公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。

计算追加投资前A投资中心的剩余收益

-

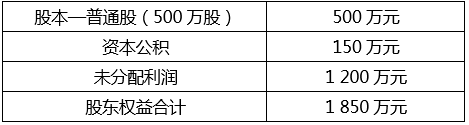

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股市价为10元。

若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额

-

投资决策中用来衡量单个证券风险的,可以是项目的()

- A、预期报酬率

- B、变异系数

- C、预期报酬率的方差

- D、β系数

-

假设甲证券的期望报酬率为16%,标准差是18%,乙证券的期望报酬率为22%,标准差是25%,甲、乙的投资比例分别为60%和40%。(保留两位小数)

计算投资组合的期望报酬率

-

下列关于列表预算法的说法中,正确的有()

- A、阶梯成本只能用数学方法修正为直线,才能应用列表法

- B、曲线成本可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本

- C、不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本

- D、运用成本性态模型,测算预算期的成本费用数额,编制成本费用的预算方法

-

以下关于经营性资产投资的说法中,正确的有()

- A.经营性资产投资的决策分析方法核心是投资组合原理

- B.对于合营企业的控股权投资属于经营性投资

- C.为降低对冲汇率风险而购买的一些风险较低的证券不属于经营性投资

- D.经营性投资的对象可以是长期资产,也可以是短期资产

-

下列各项中,属于半变动成本的有()

- A、水电费

- B、电话费

- C、化验员工资

- D、质检员工资