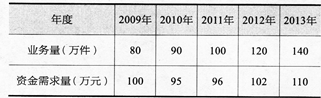

表5—12大华公N2009~2013年的业务量与资金需求量表

要求:(1)采用逐项分析法预测该公司2014年的资金需求量:(2)采用回归直线法预测该公司2014年的资金需求量.

-

要求:

(1)估算两种证券的预期收益率;

(2)估算两种证券的标准离差;

(3)估算两种证券的标准离差率;

(4)公司拟按照4:6的比例投资于甲、乙两种证券,假设资本资产定价模型成立,如果证券市场平均收益率是12%,无风险利率是5%,计算该投资组合的预期收益率和β系数是多少?

-

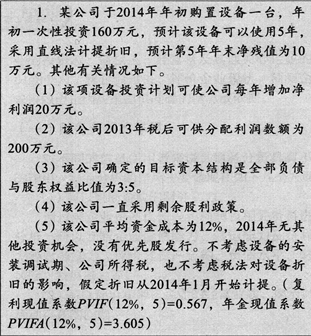

要求:根据上述资料,回答下列问题。

(1)计算该项设备投资5年内的现金净流量。

(2)根据该公司确定的目标资本结构,2013年税后可供分配利润中,用于该项设备投资的数额应是多少?

(3)计算资产负债率。

(4)计算静态投资回收期、净现值,并对该项设备投资决策。

-

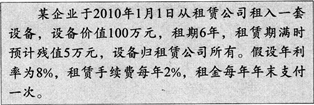

要求:(1)计算每年租金(结果保留整数);(2)编制租金摊销计划表,将结果填入表4—9中.

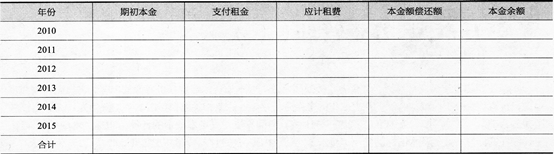

表4—9租金摊销计划表(单位:元)

-

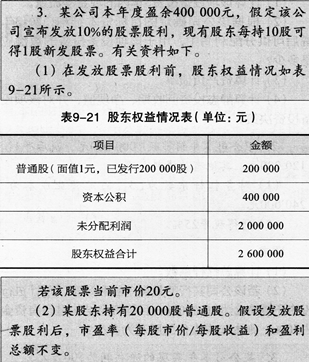

要求:

(1)确定按市价发放股票股利后股东权益各项目的金额:

(2)计算发放股票股利前每股收益;

(3)计算发放股票股利后每股收益、每股市价、该股东的持股比例和所持股总价值,分析发放股票股利对该股东的影响。(每股收益和每股市价结果保留四位小数,所持股总价值结果取整数。)

-

表5—12大华公N2009~2013年的业务量与资金需求量表

要求:(1)采用逐项分析法预测该公司2014年的资金需求量:(2)采用回归直线法预测该公司2014年的资金需求量.

-

要求(计算结果保留整数):

(1)计算甲材料的经济订货批量;,。

(2)计算甲材料的年度订货批数;

(3)计算甲材料的相关储存成本;

(4)计算甲材料的相关订货成本;

(5)计算甲材料的经济订货批量平均占用资金;

(6)计算与经济订货量相关总成本。

-

企业发放股票股利会引起每股利润的下降,从而导致每股市价有可能下跌,因而每位股东所持股票的市场价值总额也将随之下降。( )

- 正确

- 错误

-

边际资本成本是企业进行追加筹资的决策依据.筹资方案组合时,边际资本成本的权数采用目标价值权数.( )

- 正确

- 错误

-

与现金持有量没有明显比例关系的成本是短缺成本。( )

- 正确

- 错误

-

全面预算体系的最后环节是总预算(财务预算).( )

- 正确

- 错误