假设A公司2009年选择可持续增长策略,请计算确定2009所需的外部筹资额及其构成。

-

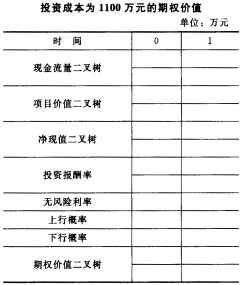

采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在下表中),并判断应否延迟执行该项目。

-

计算不考虑期权的项目净现值。

-

某投资人2003年欲投资购买股票,现有A、B两家公司的股票可供选择,从A、B公司 2002年12月31日的有关会计报表及补充资料中获知,2002年A公司税后净利为800万元,发放的每股股利为5元,市盈率为5倍,A公司发行在外股数为100万股,每股面值10元;B公司2002年扶税后净利400/元,发放的每股股利为2元,市盈率为5倍,其发行在外的普通股股数共为100万股,每股面值10元。预期A公司未来5年内股利为零增长,在此以后转为正常增长,增长率为6%,预期B公司股利将持续增长,年增长率为4%。假定目前无风险收益率为 8%,平均风险股票的必要收益率为12%,A公司股票的β系数为2,B公司股票的β系数为 1.5。 要求: (1)计算股票价值并判断A、B两公司股票是否值得购买; (2)若投资购买两种股票各100股,该投资组合的预期报酬率为多少?该投资组合的风险如何(综合贝他系数)?

-

根据不均匀的增长率直接计算股权成本。

-

假设A公司2009年选择可持续增长策略,请计算确定2009所需的外部筹资额及其构成。

-

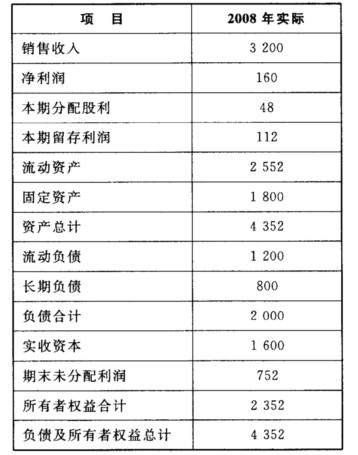

A公司2008年财务报表主要数据如下表所示(单位:万元)

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求:计算几何平均股利增长率;

-

40. 某企业本期生产甲产品472件,实际耗用工时 5900小时,本期预算固定制造费用为49560元,预算工时为6608小时,实际固定制造费用为53100元,每件产品标准工时为14.16小时。 [要求] 采用三因素分析法计算分析固定制造费用成本差异。

假设A公司2009年选择高速增长策略,请预计2009年财务报表的主要数据,并计算确定2009年所需的外部筹资额及其构成。

-

银行规定本金每月末等额偿还,不考虑资金时间价值;

-

根据计算结果确定哪个方案最差。

-

银行规定补偿性余额为20%,考虑补偿性余额存款的利息,银行存款利率2.5%;

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求: