某投资人拟生产新型产品,这些新产品采用空间技术和材料,维修率极低,投资人相信他们的新型产品一定会受到市场青睐,因此准备组建一新公司生产此新产品,新产品的生产需要 1 000万元,为了迅速和有效筹集到资金,公司聘请具有丰富管理经验的李某担任财务主管,李某上任后不久就说服了一家银行向公司提供资金,并提出了两种融资方案: 方案(1):5年期债务融资600万元,利率14%,每年付息,普通股股权融资400万元,每股发行价20元; 方案(2):5年期债务融资200万元,利率11%,每年付息,普通股股权融资800万元,每股发行价20元。 两种方案的债务都要求采用偿债基金方式,每年提取10%的偿债基金,公司的所得税税率为35%。同时银行关注的问题之一是,如果发生某些不利情况使新公司的现金流目标不能实现,新公司第一年的经营能否维持。为此,李某制定了新公司在最不利情形下的经营计划:李某认为新公司应维持50万元的现金余额,新公司运营期初的现金余额为0,随后将通过上述融资计划筹集1 000万元,其中950万元用于固定资产投资,其余50万元用来满足期初营运资本需要。在最不利的条件下,新公司可从新型产品的销售收入中获得400万元的现金收入,另外从零部件销售中还可获得20万元的现金流入,同期现金流出预计如下: 原材料采购支出100万元,工薪支出150万元。纳税支出在两种方案下各不相同,预计萧条时的EBIT为100万元;其他现金支出为70万元(不含利息支出)。 要求: (1)计算两种方式下新公司的每股盈余无差别点(用EBIT)表示。 (2)如果新公司的EBIT预计将长期维持400万元,若不考虑风险,应采用哪种融资方式? (3)在经济萧条年份的年末,两种融资方案下的现金余额预计各为多少? (4)综合上述问题,你会向该公司推荐哪种融资方案?

-

某上市公司本年度的净收益为20000元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持其净收益水平。 该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。 要求: (1) 假设投资人要求的报酬率为10%,计算股票的价值 (精确到0.01元); (2) 如果股票的价格为24.89元,计算股票的预期报酬率 (精确到1%); 计算步骤和结果,可以用表格形式表达,也可以用算式表达。

-

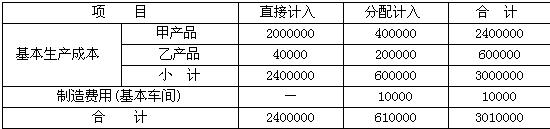

某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:(1) 生产领用材料分配表如下:

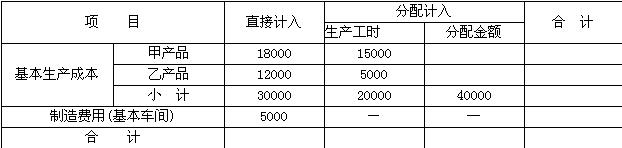

(2)工资费用分配表如下:

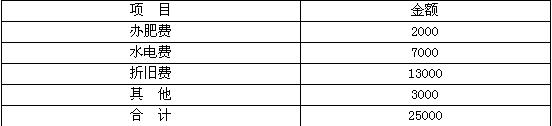

(2)工资费用分配表如下: (3)其他制造费用分配表如下:

(3)其他制造费用分配表如下: 要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账

要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账 (3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

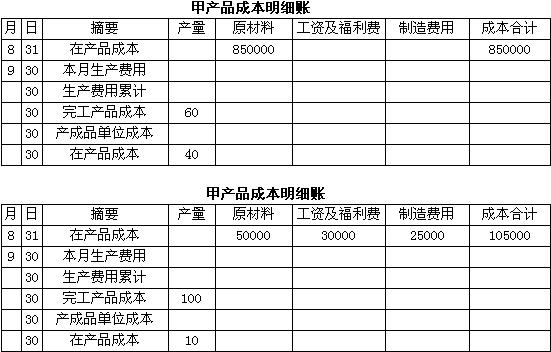

(3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表: (4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

(4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

-

A公司是一个化工生产企业。生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料。数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。 本月的其他有关数据如下:

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。 -

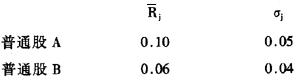

[*] 要求计算: (1) 股票A和股票B的期望报酬率; (2) 股票A和股票B的标准差; (3) 股票A和股票B的变化系数; (4) 假设股票A的报酬率和股票B的报酬率的相关系数为0.8,股票A的报酬率和股票 B的报酬率的协方差。

-

某企业只产销一种产品,2008年销售量为10000件,每件售价200元,单位成本为150元,其中单位变动成本120元,该企业拟使2009年的利润在2008年基础上增加20%。 要求: (1)从销量、单位变动成本、固定成本和价格等方面采取何种措施(假定采取某项措施时,其他条件不变),才能实现目标利润。 (2)运用敏感分析原理,计算销量、单位变动成本、固定成本和价格对利润的敏感系数。

-

某投资人拟生产新型产品,这些新产品采用空间技术和材料,维修率极低,投资人相信他们的新型产品一定会受到市场青睐,因此准备组建一新公司生产此新产品,新产品的生产需要 1 000万元,为了迅速和有效筹集到资金,公司聘请具有丰富管理经验的李某担任财务主管,李某上任后不久就说服了一家银行向公司提供资金,并提出了两种融资方案: 方案(1):5年期债务融资600万元,利率14%,每年付息,普通股股权融资400万元,每股发行价20元; 方案(2):5年期债务融资200万元,利率11%,每年付息,普通股股权融资800万元,每股发行价20元。 两种方案的债务都要求采用偿债基金方式,每年提取10%的偿债基金,公司的所得税税率为35%。同时银行关注的问题之一是,如果发生某些不利情况使新公司的现金流目标不能实现,新公司第一年的经营能否维持。为此,李某制定了新公司在最不利情形下的经营计划:李某认为新公司应维持50万元的现金余额,新公司运营期初的现金余额为0,随后将通过上述融资计划筹集1 000万元,其中950万元用于固定资产投资,其余50万元用来满足期初营运资本需要。在最不利的条件下,新公司可从新型产品的销售收入中获得400万元的现金收入,另外从零部件销售中还可获得20万元的现金流入,同期现金流出预计如下: 原材料采购支出100万元,工薪支出150万元。纳税支出在两种方案下各不相同,预计萧条时的EBIT为100万元;其他现金支出为70万元(不含利息支出)。 要求: (1)计算两种方式下新公司的每股盈余无差别点(用EBIT)表示。 (2)如果新公司的EBIT预计将长期维持400万元,若不考虑风险,应采用哪种融资方式? (3)在经济萧条年份的年末,两种融资方案下的现金余额预计各为多少? (4)综合上述问题,你会向该公司推荐哪种融资方案?

-

在确定费用中心的费用预算时,可以考察同行业类似职能的支出水平,这是引导原则的一个应用。( )

- 正确

- 错误

-

A和B公司普通股股票的期望收益率和标准差如下,两种股票预期的相关系数是 -0.35,该组合由60%的A公司股票和40%的B公司股票组成。

要求:计算组合的风险和收益。

要求:计算组合的风险和收益。 -

发行股票会改变可持续增长的假设,所以,销售实际增长率可以高于可持续增长率,所以会带来股东财富的增加。( )

- 正确

- 错误

-

闲置能量差异多采用结转本期损益法,其他差异则可根据企业具体情况而定。 ( )

- 正确

- 错误

(2)工资费用分配表如下:

(2)工资费用分配表如下: (3)其他制造费用分配表如下:

(3)其他制造费用分配表如下: 要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账

要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账 (3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表: (4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

(4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。 要求:计算组合的风险和收益。

要求:计算组合的风险和收益。