ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。第一车间为第二车间提供半成品,经第二车间加工最终形成产成品。甲、乙两种产品耗用主要材料相同,且在生产开始时一次投入(8月份甲产品直接领用了5000元,乙产品直接领用了6000元)。所耗辅助材料直接计人制造费用。

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。ABC公司8月份有关成本计算资料如下:

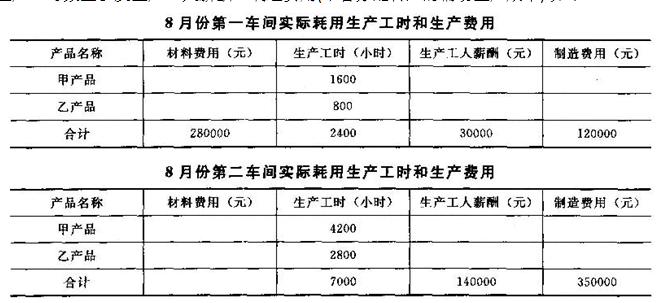

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中.第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用);

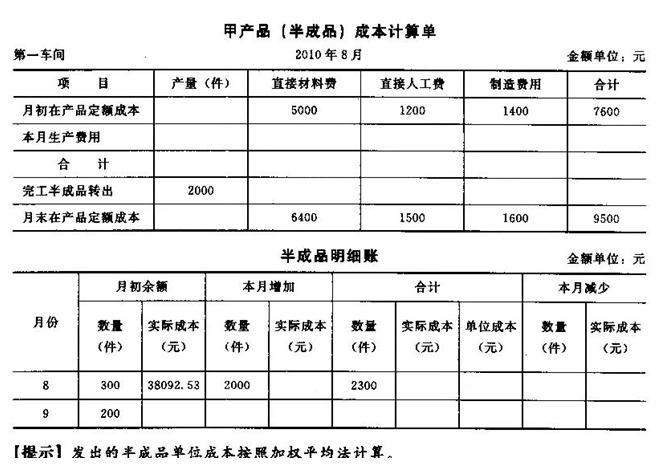

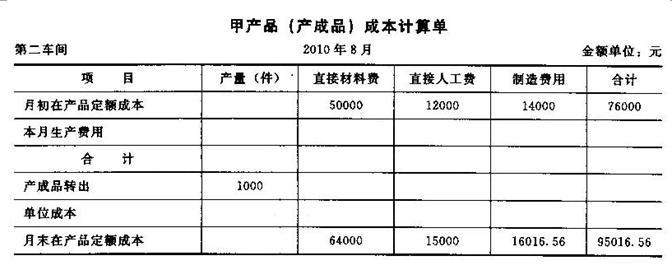

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

-

ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。第一车间为第二车间提供半成品,经第二车间加工最终形成产成品。甲、乙两种产品耗用主要材料相同,且在生产开始时一次投入(8月份甲产品直接领用了5000元,乙产品直接领用了6000元)。所耗辅助材料直接计人制造费用。

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中.第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用);

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

-

东方公司有一个投资中心,预计今年税前经营利润为480万元。部门平均经营资产为2500万元,平均投资资本为1800万元。其他资料如下:

(1)投资中心要求的税前报酬率(等于加权平均税前资本成本)为12%。

(2)该投资中心存在长期性经营租赁资产(提示:属于表外融资项目),预计今年的平

均价值为200万元。计算经济增加值时需要调整投资资本,不需要调整经营利润。

(3)该投资中心目前有一个投资项目现在正在考虑之中,该项目的平均投资资产为500万元(全部是经营资产),平均投资资本为400万元,预计可以获得部门税前经营利润80万元。

(4)东方公司预计今年的平均总资产为6200万元,平均金融资产为1000万元,平均经营负债为1200万元,平均股东权益市场价值为2500万元,账面价值为2000万元。利息费用280万元,税后利润640万元;东方公司董事会对东方公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。东方公司预计今年的平均所得税税率为20%。

要求:

(1)计算如果不上这个投资项目,该投资中心今年的投资报酬率、剩余收益和经济增加值;

(2)从投资报酬率角度评价该投资中心是否应该上这个投资项目;

(3)从剩余收益角度评价该投资中心是否应该上这个投资项目;

(4)从经济增加值角度评价该投资中心是否应该上这个投资项目(假设加权平均税前资本成本不受影响);

(5)计算东方公司今年的剩余权益收益、剩余经营收益、剩余净金融支出;

(6)假设东方公司与报表总资产对应的加权平均资本成本为10%,结合资料(4)计算东方公司预计今年的基本经济增加值;

(7)与传统的以盈利为基础的公司业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?

-

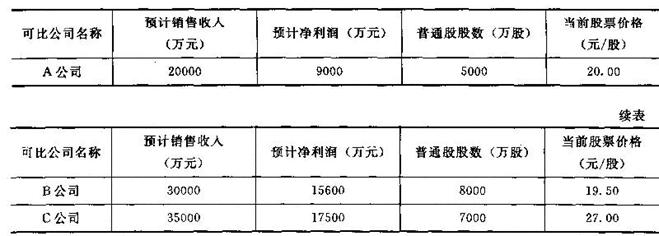

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收人为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

-

下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

- A.“销售收入”项目的数据,来自销售预算

- B.“销货成本”项目的数据,来自生产预算

- C.“销售及管理费用”项目的数据,来自销售及管理费用预算

- D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

-

下列属于酌量性固定成本的有( )。

- A.科研开发费

- B.固定资产折旧

- C.职工培训费

- D.财产保险

-

下列关于可转换债券的说法中,不正确的有( )。

- A.债券价值和转换价值中较低者,构成了底线价值

- B.可转换债券的市场价值不会低于底线价值

- C.赎回溢价随债券到期日的临近而增加

- D.债券的价值是其不能被转换时的售价,转换价值是债券必须立即转换时的债券售价,这两者决定了可转换债券的价格

-

下列关于发放股票股利和股票分割的说法中,正确的有( )。

- A.都不会对公司股东权益总额产生影响

- B.都会导致股数增加

- C.都会导致每股面额降低

- D.都可以达到降低股价的目的

-

假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有( )。

- A.从使用赊销额改为使用销售收入进行计算

- B.从使用应收账款平均余额改为使用应收账款平均净额进行计算

- C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

- D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

-

下列关于期权的说法中,正确的有( )。

- A.期权的时间溢价=期权价值一内在价值

- B.无风险利率越高,看涨期权的价格越高

- C.看跌期权价值与预期红利大小呈反向变动

- D.对于看涨期权持有者来说,股价上涨可以获利,股价下跌发生损失,二者不会抵消

-

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。

- A.无负债企业的股权资本成本为8%

- B.交易后有负债企业的股权资本成本为10.5%

- C.交易后有负债企业的加权平均资本成本为8%

- D.交易前有负债企业的加权平均资本成本为8%