某盈利企业不存在金融资产,当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则企业的净财务杠杆会( )。

-

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,股东权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:

①举借新债务的总额为2000万元,预计利息率为6%;

②举借新债务的总额为3000万元,预计利息率为7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

要求:

(1)计算该公司目前的股权成本和p系数(计算结果均保留小数点后4位);

(2)计算该公司无负债的卩系数和无负债的股权成本(提示:根据账面价值的权重调整(3系数,下同)

(3)计算两种资本结构调整方案的权益卩系数、股权成本和实体价值(实体价值计算结果保留整数,以万元为单位);

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

-

某企业计划进行某项投资活动,该投资活动需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目年平均净收益为24万元,该企业股票收益与市场指数之间的协方差为0.8,市场指数的标准差为0.4,资本市场中的无风险收益率为2%,该企业股票的风险收益率为8.625%。该企业权益债务比为8:2(假设资本结构保持不变),税前债务资本成本为10%,该企业适用的所得税税率为25%。企业各年的现金流量如下(单位:万元):

要求:

(1)计算投资决策分析时适用的折现率;

(2)计算该项目的会计报酬率;

(3)计算该项目包括初始期的静态回收期和折现回收期;

(4)计算该项目的净现值、现值指数。

-

假设A证券的预期报酬率为10%,标准差是12%,B证券的预期报酬率为18%,标准差是20%,A、B的投资比例分别为60%和40%。

要求:

(1)计算投资组合的预期报酬率;

(2)假设投资组合报酬率的标准差为15%,计算A、B的相关系数;

(3)假设证券A、B报酬率的相关系数为0.6,投资组合报酬率与整个股票市场报酬率的相关系数为0.8,整个市场报酬率的标准差为10%,计算投资组合的β系数。

-

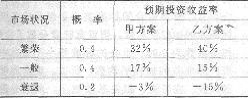

某企业准备投资开发新产品,现有甲乙两个方案可供选择,经预测,甲乙两个方案的预期投资收益率如下表所示:

要求:

(1)计算甲乙两个方案预期收益率的预期值。

(2)计算甲乙两个方案预期收益率的方差和标准差;

(3)计算甲乙两个方案预期收益率的变化系数;

(4)根据以上结果,比较甲乙两个方案风险的大小。

-

某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数固定计算。

要求:

(1)按照实物数量法分配联合成本;

(2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。

-

甲公司本月发生固定成本24000元,该公司只生产~种产品,单价120元,单位变动成本80元,本月计划销售量为1500件。

要求:

(1)计算本月的利润;

(2)如果打算使本月的利润提高25%,应该采取哪些措施(计算各因素变动的百分比)?(假设采取某项措施时,其他的资料不变)

(3)计算各因素对利润的敏感系数,并说明该题中哪个因素最敏感。

-

假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,完工产品与在产品的成本分配采用约当产量法,则下列各项正确的有。

- A.直接人工费用和制造费用的在产品约当产量为40件

- B.完工产品负担的直接材料费用为40000元

- C.完工产品负担的直接人工费用为8000元

- D.在产品负担的制造费用为2000元

-

下列措施中,可以提高销售息税前利润率的有( )。

- A.提高安全边际率

- B.提高边际贡献率

- C.降低变动成本率

- D.降低盈亏临界点作业率

-

下列选项中可以视为处于盈亏临界状态的有( )。

- A.销售收入总额与成本总额相等

- B.销售收入线与总成本线的交点

- C.边际贡献与固定成本相等

- D.变动成本与固定成本相等

-

下列关于期权投资策略的表述中,正确的有( )。

- A.保护性看跌期权可以将损失锁定在某一水平上,但不会影响净损益

- B.如果股价大于执行价格,抛补看涨期权可以锁定净收入和净损益

- C.预计市场价格将发生剧烈变动,但是不知道升高还是降低,适合采用多头对敲策略

- D.只要股价偏离执行价格,多头对敲就能给投资者带来净收益