某公司有关A材料的相关资料如下:

(1)A材料年需用量360,0件,每日送货量为 40件,每日耗用量为l0件,单价20元。-次 订货成本30元,单位储存变动成本为2元。求 经济订货批量和在此批量下的相关总成本。

(2)假定A材料单位缺货成本为5元,每日耗 用量、订货批数及全年需要量同上,交货时间 的天数及其概率分布如下:

-

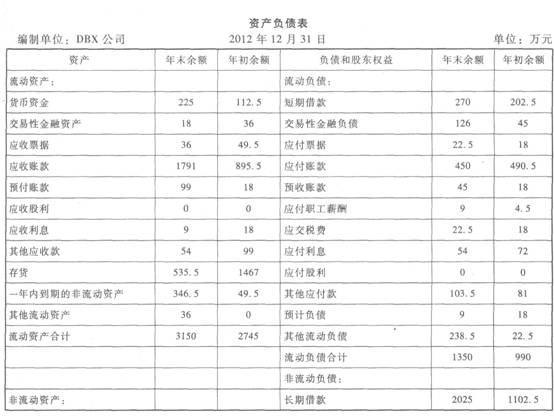

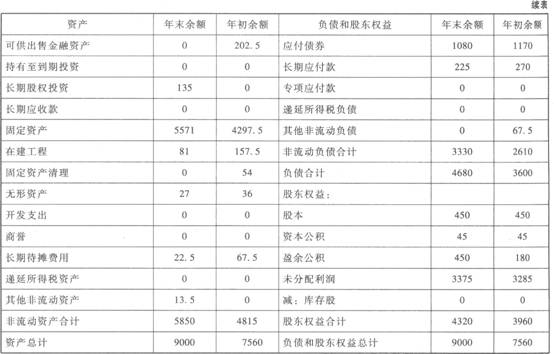

DBX公司是-家上市的公司,该公司的有关资 料如下:

(1)DBX公司的资产负债表与利润表:

2)假设货币资金均为经营资产;应收应付票据均为无息票据;应收股利源于长期股权投资;应付股利为应付普通股股利;长期应付款

是经营活动引起的;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。

(3)2012年的折旧与摊销为459万元。要求:

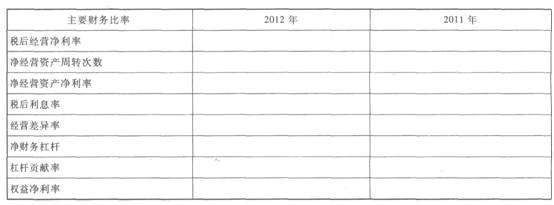

(1)编制管理用资产负债表、管理用利润表和管理用现金流量表,其中平均所得税税率保留5位小数。

(2)计算DBX公司的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数):

(3)对2012年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。

(4)已知净负债成本(税后)为l0%,权益成本为12%,请计算2012年的下列指标:剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

-

某公司目前拥有资金400万元,其中,普通股25万股,每股价格10元;债券l50万元,年利率8%;目前的销量为5万件,单价为50元,单位变,动成本为20元,固定经营成本为40万元,所得税税率为25%。该公司准备扩大生产规模,预计需要新增投资500万元,投资所需资金有下列两种方案可供选择:(1)发行债券500万元,年利率10%;(2)发行普通股股票500万元,每股发行价格20元。预计扩大生产能力后,固定经营成本会增加52万元,假设其他条件不变。

要求:

(1)计算两种筹资方案下每股收益相等时的销量水平。

(2)若预计扩大生产能力后企业销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案

-

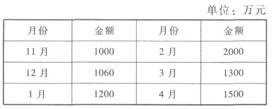

A公司2012年12月31日的资产负债表如下:

公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计l~3月的工资费用分别为150万元、200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。

11~12月的实际销售额和l~4月的预计销售额如下表.

要求:

(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1—3月的现金预算。

(2)3月末预计应收账款、存货和应付账款为多少

-

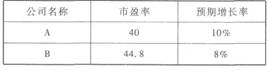

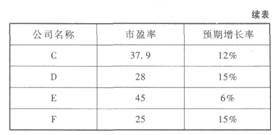

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求:

(1)确定修正的平均市盈率,并确定甲公司的每股股票价值;

(2)用股价平均法确定甲公司的每股股票价值:

(3)请问甲公司的股价被市场高估了还是低估了?

(4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

-

某公司有关A材料的相关资料如下:

(1)A材料年需用量360,0件,每日送货量为 40件,每日耗用量为l0件,单价20元。-次 订货成本30元,单位储存变动成本为2元。求 经济订货批量和在此批量下的相关总成本。

(2)假定A材料单位缺货成本为5元,每日耗 用量、订货批数及全年需要量同上,交货时间 的天数及其概率分布如下:

-

利用蒙特卡洛模拟方法考虑投资项目风险时, 下列表述不正确的有( )。

- A.基本变量的概率信息难以取得

- B.它是敏感分析和概率分布原理结合的产物

- C..它只考虑了有限的几种状态下的净现值

- D.只允许-个变量发生变动

-

下列有关期权价格表述正确的有( )。

- A.到期日相同的期权,执行价格越高,看涨期 权的价格越低

- B.到期日相同的期权,执行价格越高,看跌期 权的价格越高

- C.对于美式期权,执行价格相同的期权,到期 时间越长,看涨期权的价格越高

- D.执行价格相同的期权,到期时间越长,看涨 期权的价格越低

-

下列有关短期预算的说法中,正确的有( )。

- A.资本支出预算属于财务预算

- B..因为制造费用的发生与生产有关,所以制造费用预算的编制要以生产预算为基础

- C.定期预算法预算期始终保持在一定时间跨度

- D.管理费用预算一般以过去的实际开支为基础,按预算期的可预见变化来调整

-

某企业只生产一种产品,单价50元,单位变动成本30元,固定成本为5000元,满负荷运转下的正常销售量为500件。以下说法中,正确的有( )。

- A.在“销售量”以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为60%

- B.在保本状态下,该企业生产经营能力的利用程度为50%

- C.安全边际中的边际贡献等于5000元

- D.销量对利润的敏感系数为2

-

某企业的主营业务是生产和销售食品,目前正处于生产经营活动的旺季。该企业的资产总额6000万元,其中长期资产3000万元,流动资产3000万元,稳定性流动资产约占流动资产的40%;负债总额3600万元,其中流动负债2600万元,流动负债的65%为自发性负债,由此可得出结论( )。

- A.该企业奉行的是保守型营运资本筹资策略

- B.该企业奉行的是激进型营运资本筹资策略

- C.该企业奉行的是适中型营运资本筹资策略

- D.该企业目前的易变现率为69.67%