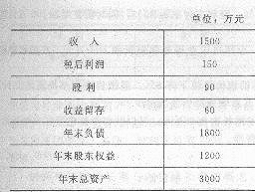

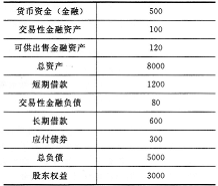

B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题;

(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

(2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

-

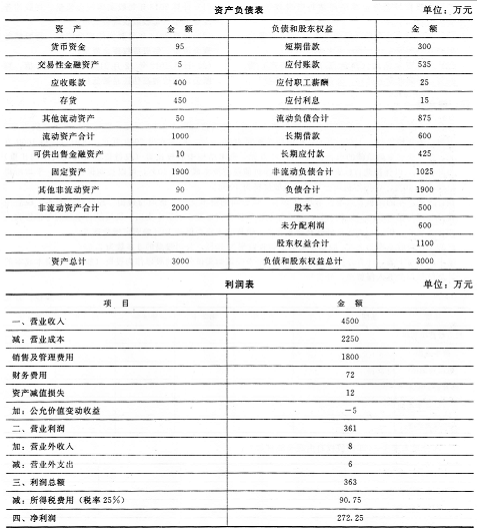

东方公司是一家生产企业,上年度的资产负债表和利润表如下:

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收人的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。

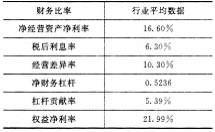

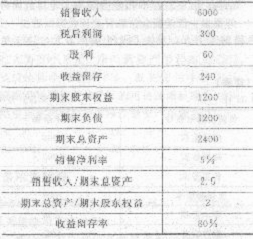

东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行本年度财务预测,东方公司对上年财务报 表进行了修正,并将修正后结果作为基期数据。 东方公司今年的预计销售增长率为8%,经营营 运资本、净经营长期资产、税后经营净利润占销 售收人的百分比与上年修正后的基期数据相同。 公司采用剩余股利分配政策,以修正后基期的资 本结构(净负债/净经营资产)作为今年的目标 资本结构。公司今年不打算增发新股,税前借款 利率预计为8%,假定公司年末净负债代表全年 净负债水平,利息费用根据年末净负债和预计借 款利率计算。东方公司适用的所得税税率为 25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

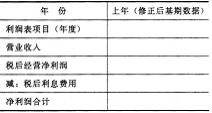

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的现金流量保持8%的稳定增长,企业的资本成本为10%,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

-

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下:

单位:万元

要求:

(1)计算今年的税后经营净利润、税后利息、税后经营净利率;

(2)计算今年年末的净经营资产和净负债;

(3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

(4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度);

(5)分析今年杠杆贡献率变动的主要原因;

(6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

-

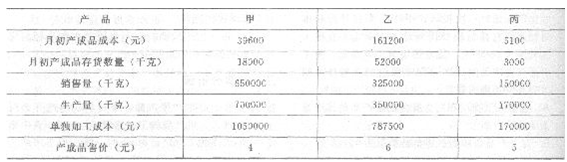

A公司是一个化工生产企业。生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价,本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

-

D公司6月份现金收支的预计资料如下:

(1)6月1日的现金余额为12000元,已收到未入账支票3000元。

(2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)进货成本为8元/件,平均在18天后付款(每月按30天计算,每天的进货额都相等)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。

(4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。

(5)预计6月份将购置设备一台,支出50000元,须当月付款。

(6)6月份预交所得税20000元。

(7)现金不足时可从银行借入,借款额为l0000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。

(8)年末统一计提坏账准备。

要求:

(1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额);

(2)预计6月份的税前利润。

-

B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题;

(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

(2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

-

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过采取增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,而产生的新增收账费用的上限(每年按360天计算)。

-

经济订货量的存货陆续供应和使用模型需要设立的假设条件包括( )

- A.不允许缺货

- B.企业现金充足,不会因现金短缺而影响进货

- C.需求量稳定,并且能预测

- D.能集中到货

-

甲公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率;

(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

-

关于现金流量的含义,下列说法中不正确的有()。

- A.股权现金流量是一定期间企业可以提供给股权投资人的现金流量

- B.股权现金流量又称为“股权自由现金流量”或“股利现金流量”

- C.实体现金流量是企业一定期间可以提供给所有投资人的税前现金流量

- D.实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分

-

下列关于企业价值评估的相对价值法的表述中,不正确的有()。

- A.目标企业每股价值=可比企业平均市净率×目标企业的每股净利

- B.市盈率模型最适合连续盈利,并且β值接近于1的企业

- C.本期市盈率=内在市盈率×(1+增长率)

- D.本期市盈率=内在市盈率/ (1+增长率)