下列关于长期借款的说法中,错误的有()。

- A.长期借款筹资的偿还方式有多种,其中定期等额偿还会提高企业使用贷款的有效年利率

- B.长期借款的优点之一是筹资速度快

- C.与其他长期负债相比,长期借款的财务风险较小

- D.短期借款中的补偿性余额条件,不适用于长期借款

-

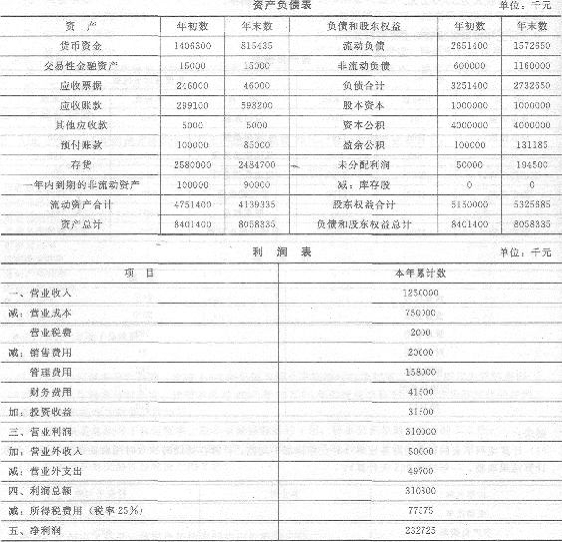

某股份有限公司上年营业收入为10亿元,营业成本为8亿元、今年简化的资产负债表和利润表如下:

今年现金流量表中的现金流量净额为370075千元,其中,经营活动产生的现金流量净额为375835千元,投资活动产生的现金流量净额为-6000千元,筹资活动产生的现金流量净额为240千元。

要求:

(1)计算今年年末营运资本、流动比率、速动比率、现金比率以及长期资本;

(2)按照期末数计算上年和今年营运资本的配置比率,据此分析短期偿债能力的变化;

(3)计算今年年末资产负债率、产权比率和长期资本负债率;

(4)计算今年的利息保障倍数和现金流量利息保障倍数;

(5)根据年末数计算上年和今年的流动资产周转天数、存货周转天数、应收账款及应收票据周转天数、货币资金周转天数、非流动资产周转天数和总资产周转天数,并分析资产周转天数变化的主要原因(计算结果保留整数,一年按照365天计算);

(6)按照年末数计算现金流量比率、现金流量债务比。

-

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年销售收人15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占投资资本的比重)为80%,可以保持此目标资本结构不变,净负债税前资本成本为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收人增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收人将会保持10%的固定增长速度。

已知无风险收益率为2%,股票市场的平均收益率为10%,公司股票的P系数为2.69。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(加权平均资本成本的计算结果四舍五人保留至百分位)。

单位:万元

-

海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

海荣公司税后债务名义资本成本为7.155%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。公司投资项目评价采用实体现金流量法。当前的无风险名义收益率为5%,平均股票的名义风险收益率为10%。年通货膨胀率为4%。

该项目的投资额为2500万元,第一年的名义实体现金流量为200万元;第二年的名义股权现金流量为300万元,名义债务现金流量为l00万元;从第三年开始,名义实体现金流量保持不变,直到第10年项目结束。

要求:

(1)计算评价汽车制造厂建设项目的名义必要报酬率(计算时β值取小数点后4位,项目的名义必要报酬率精确到百分之一)和实际必要报酬率;

(2)计算第二年的实际实体现金流量;

(3)计算该项目的净现值。

-

某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于扩大业务,需追加筹资300万元,假设没有筹资费用。其筹资方案有三种:方案一:全部按面值发行普通股:增发6万股,每股发行价50元;

方案二:全部增加长期借款:借款利率仍为12%,利息36万元;

方案三:增发新股4万股,每股发行价47.5元;剩余部分用发行债券筹集,债券按10%溢价发行,票面利率为10%。

要求:计算每股收益无差别点的息税前利润,并据此做出筹资方式的决策。

-

A公司适用的所得税税率为25%。对于明年护预算出现三种方案。

方案一:维持目前的经营和财务政策。预计镑售50000件,售价为200元/件,单位变动成本为120元,固定成本和费用为l25万元。公弧的资本结构为:负债500万元(利息率5%),普通股50万股。

方案二:更新设备并用负债筹资。预计更新配备需投资200万元,生产和销售量以及售价稚会变化,但单位变动成本将降低至100元/件, 固定成本将增加至120万元。借款筹资200万元,预计新增借款的利率为6%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。

要求:

(1)计算三个方案下的总杠杆系数;

(2)根据上述结果分析:哪个方案的风险最大?

(3)计算三个方案下,每股收益为零的销售量(万件);

(4)从利润角度考虑,如果公司销售量下降至 15000件,第二和第三方案哪一个更好些?

-

已知A公司2014年按公式法编制的制造费用弹性预算如下表所示(其中较大的混合成本项目已经被分解)。

直接人工工时:22596~35508(小时)

生产能力利用程度:70%~110%

要求:按照列表法编制A公司2014年制造费用预算(按10%为业务量间距)。

-

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元,采用直线法计提折旧。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。

要求:

(1)计算目前的安全边际率和利润;

(2)计算购置新生产线之后的安全边际率和利润;

(3)判断购置新生产线是否经济?

(4)如果购置新生产线企业经营的安全性水平有何变化?

-

在投资中心的业绩评价中,影响部门剩余收益的因素有( )。

- A.变动成本

- B.销售收入

- C.平均净经营资产

- D.要求的报酬率

-

选择完工产品与在产品的成本分配方法时,蝴考虑的条件包括。

- A.在产品数量的多少

- B.各月在产品数量变化的大小

- C.各项费用比重的大小

- D.定额管理基础的好坏

-

变动性储存成本主要包括( )

- A.仓库租金

- B.存货占用资金的应计利息

- C.存货破损和变质损失

- D.存货的保险费用