假设在资本市场中,平均风险股票报酬率为14%,权益市场风险溢价为4%,某公司普通股B值为l.5。该公司普通股的成本为( )。

-

ABC公司生产中使用的甲零件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,年固定生产准备成本为l0000元,日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元,年固定订货成本为5000元。甲零件全年共需耗用7200件,储存变动成本为标准件价值的10%,固定储存成本为20000元,假设一年有360天。保险储备量为40件。

要求:

(1)计算自制和外购时的经济批量(四舍五人保留整数);

(2)计算自制和外购时,与经济批量有关的总成本(四舍五入保留整数);

(3)通过计算判断企业应自制还是外购甲零件?

(4)若公司选择自制,确定企业全年的取得成本和储存成本(考虑保险储备)。

-

A公司计划建设两条生产线,分两期进行,第一条生产线2007年1月1日建成并投产,投资合计为800万元,经营期限为10年,预计每年的税后经营现金流量为100万元;第二期项目计划于2010年1月1日建成并投产,投资合计为1000万元,经营期限为8年,预计每年的税后经营现金流量为200万元。公司的既定必要报酬率为10%。已知:无风险的报酬率为4N,项目现金流量的标准差为20%。

要求:

(1)计算不考虑期权的第一期项目的净现值;

(2)计算不考虑期权的第二期项目在2010年1月1日和2007年1月1日的净现值;

(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在2010年1月1日的价格和执行价格,并判断是否应该执行该期权;

(4)采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

-

已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变.经营资产销售百分比和经营负债销售百分比不变。

要求:

(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。

(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测201 2年可实现的销售额、净利润以及内含增长率。

-

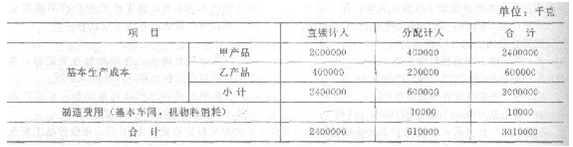

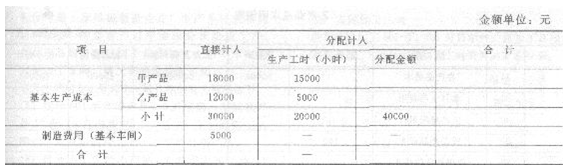

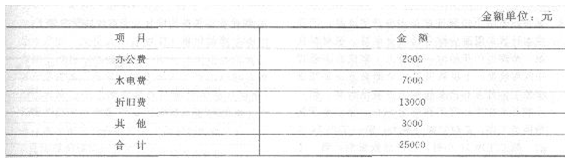

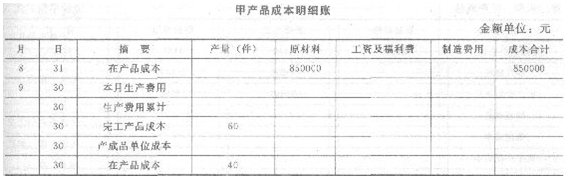

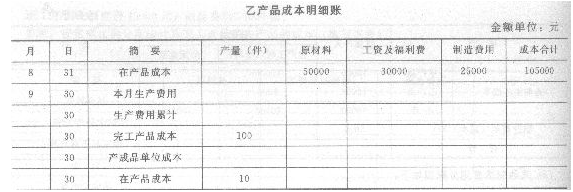

某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料分配表如下:

(2)工资费用分配表如下:

(3)其他制造费用分配表如下:

要求:

(1)完成工资费用分配表;

(2)填写下列制造费用明细账:

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。

-

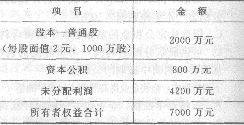

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求回答下列3个互不关联的问题:

(1)计划按每l0股送l股的方案发放股票殿利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项且数额。

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率,公司按每10股送l股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

-

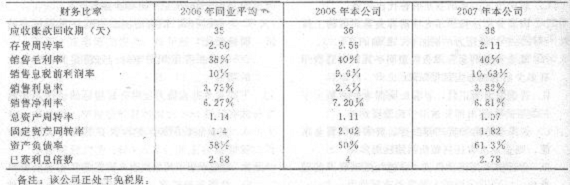

ABC公司2007年的销售额62500万元,比上年提高28%,有关的财务比率如下:

要求:

(1)运用杜邦财务分析原理,比较2006年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司2007年与2006年的权益净利率,定性分析其变化的原因。

-

长期借款的偿还方式包括()。

- A.定期支付利息、到期一次偿还本金

- B.定期等额偿还

- C.平时逐期偿还小额本金和利息、期末偿还余下的大额部分

- D.先归还利息,后归还本金

-

下列表达式中,正确的有。

- A.变动制造费用标准分配率一变动制造费用预算总数/直接人工标准总工时

- B.固定制造费用标准分配率一固定制造费用预算总额/直接人工标准总工时

- C.固定制造费用标准分配率一固定制造费用预算总额/生产能量标准工时

- D.变动制造费用标准成本一单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

-

下列关于普通股成本估计的说法中,不正确的有( )。

- A.股利增长模型法是估计股权成本最常用的方法

- B.依据政府债券未来现金流量计算出来的到期收益率是实际利率

- C.在确定股票资本成本时,使用的β系数是历史的

- D.估计权益市场收益率最常见的方法是进行历史数据分析

-

下列有关期权的说法中,不正确的有( )。

- A.期权是不附带义务的权利,没有经济价值

- B.广义的期权指的是财务合约

- C.资产附带的期权不会超过资产本身的价值

- D.在财务上,一个明确的期权合约经常是指按照现实的价格买卖一项资产的权利