将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( )。

-

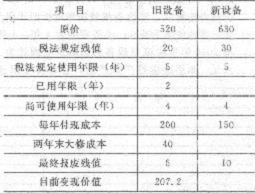

某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元):

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。

要求:

(1)按照税法规定计算旧设备和新设备每年的折旧额;

(2)计算使用新设备之后,每年增加的折旧及折旧抵税;

(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;

(4)计算旧设备变现的相关现金流量;

(5)计算使用新设备增加的投资额;

(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;

(7)计算使用新设备时,第4年末设备变现的相关现金流量;

(8)计算新设备每年增加的税后收入和节约的税后付现成本;

(9)计算使用新设备第1~4年每年增加的现金流量;

(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;

(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

-

A公司生产甲产品,本月实际产量600件,实际发生固定制造费用2500元,实际工时为1250小时;企业生产能量为650件(1300小时);每件产品固定制造费用标准成本为4元/件,每件产品标准工时为2小时。

要求:按照二因素分析法和三因素分析法分别计算固定制造费用的各项差异。

-

D企业设有供电、机修两个辅助生产车间,2013年6月归集的费用和提供的劳务数量等资料见表:

要求:采用交互分配法分配辅助生产成本,并编制相关会计分录;

-

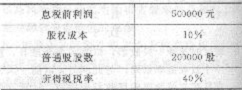

B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元用发行债券所得资金以每股i5元的价格回购薛分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来患税前利润具有可持续性,且预计将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益;

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值;

(3)回答该公司应否发行债券回购股票,并说明理由。

-

假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。

要求:

(1)用复制原理计算该看涨期权的价值;

(2)用风险中性原理计算该看涨期权的价值;

(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

-

A公司是一个制造企业,拟添置一条生产线,有关资料如下:

(1)如果自行购置该生产线,预计购置成本500万元,税法折旧年限为7年,预计7年后的净残值为10万元。预计该设备5年后的变现价值为80万元;

(2)B租赁公司表示可以为此项目提供融资,并提供了以下融资方案:租赁费总额为570万元,每年租金114万元,在每年年初支付。租期5年,租赁期内不得撤租;租赁期满时设备所有权以20万元的价格转让给A公司。

(3)A公司适用的所得税税率为25%,税前有担保借款利率为12%。

要求:

(1)判断租金是否可以抵税;

(2)计算租赁方案总现值;

(3)计算购买方案总现值;

(4)选择合理的方案。

-

能够同时影响债券价值和债券到期收益率的因素有( )。

- A.债券价格

- B.必要报酬率

- C.票面利率

- D.债券面值

-

某公司目前的普通股100万股(每股面值l元,市价20元),资本公积400万元,未分配利润500万元。如果公司发放10%的股票股利,并且以市价计算股票股利价格,则下列说法正确的有( )。

- A.未分配利润减少200万元

- B.股本增加200万元

- C.股本增加10万元

- D.资本公积增加190万元

-

下列关于相关系数的说法中,不正确的有。

- A.一般而言,多数证券的报酬率趋于同向变动,因此,两种证券之间的相关系数多为小于1的正值

- B.当相关系数为正数时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

- C.当相关系数为负数时,表示一种证券报酬率的增长总是与另一种证券报酬率的减少成比例

- D.当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外证券的报酬率独立变动

-

下列关于财务管理目标的说法中,不正确的有( )。

- A.事实上,许多经理人员把提高利润作为评价公司业绩的最重要指标

- B.事实上,许多投资人把每股收益作为公司的短期目标

- C.注册会计师财务成本管理辅导教材将股东财富最大化作为财务管理的目标

- D.主张股东财富最大化,并非不考虑利益相关者的利益