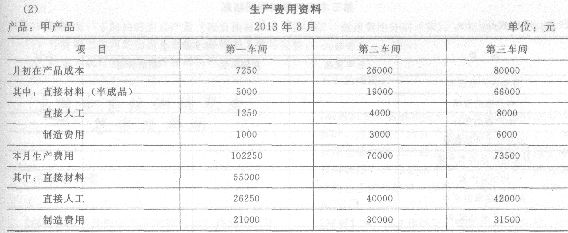

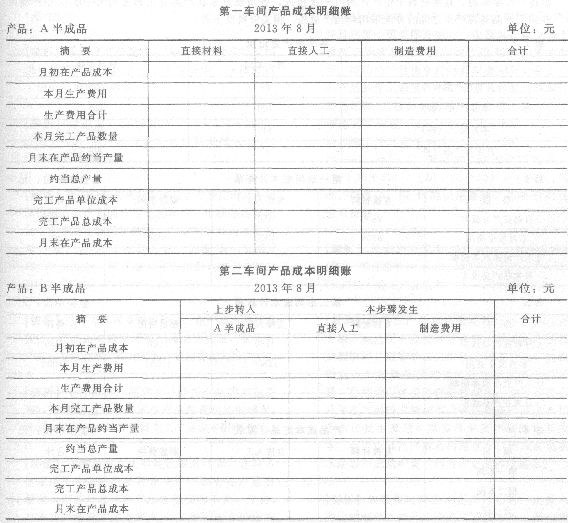

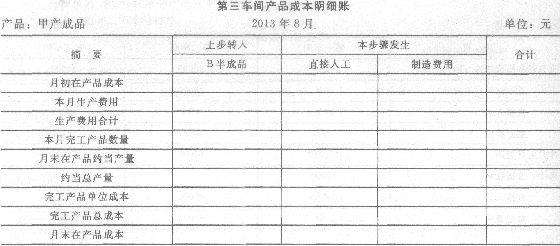

某工厂生产的甲产品需要经过第一、第二和第三个基本生产车间依次加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品。甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下:

(1)

要求:

(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

-

某工厂生产的甲产品需要经过第一、第二和第三个基本生产车间依次加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品。甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下:

(1)

要求:

(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

-

甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:

(1) 2012年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;

(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;

(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;

(4)股权资本成本2013年为12%,2014年及其以后年度为10%;

(5)公司适用的所得税税率为25%。

要求:

(1)计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;

(2)计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;

(3)计算2012年12月31日每股股权价值,判断公司股价被髙估还是被低估。

-

某工业企业生产甲产品,原材料在生产开始时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时。期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制造费用47360元。完工产品和在产品成本分配采用约当产量法。

要求:

(1)计算分配直接人工费用和制造费用时,各工序在产品完工程度和在产品约当产量;

(2)计算甲产品完工产品总成本和月末在产品总成本(先计算完工产品总成本)。

-

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。

(2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

(1)预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润。

(2)预计2013年的经营营运资本增长率为8%,计算2013年的经营营运资本增加数额;

(3)预计2013年的净经营长期资产增长率为5%,计算2013年的净经营长期资产增加数额;

(4)预计2013年的折旧与摊销增长10%,计算2013年的营业现金毛流量、营业现金净流量和实体现金流量;

(5)假设从2014年开始,预计实体现金流量每年增长10%,从2016年开始,实体现金流量增长率稳定在5%,不査资金价值系数表,计算甲公司在2013年初的实体价值。

-

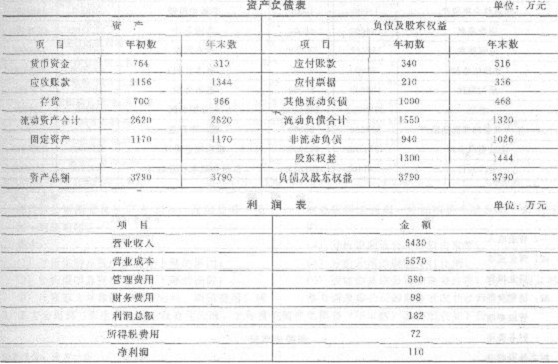

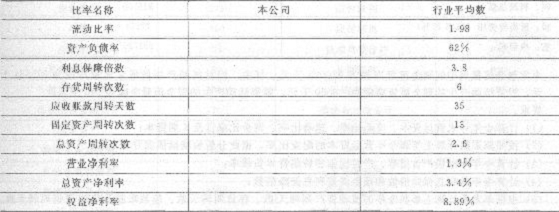

甲公司上年度财务报表的主要资料如下:

要求:

(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

(2)与行业平均权益净利率比较,用因素分析法依次分析营业净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因;

(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

-

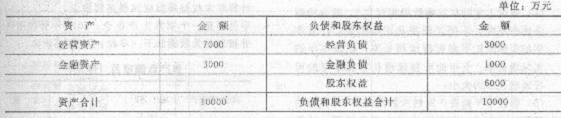

A公司上年销售收入5000万元,净利400万元,支付股利200万元。上年年宋有关资产负债表资料如下:

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。

要求:

(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:

①若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额。

②若今年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加100万元的长期投资,其外部融资额为多少?

③若今年预计销售额为6000万元,但A公司经预测,今年可以获得外部融资额504万元,在销售净利率不变的情况下,A公司今年可以支付多少股利?

④若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,并发行新股100万元,如果计划股利支付率为70%,其新增外部负债为多少?

(2)假设预计今年资产总量为12000万元,负债的自发增长为800万元,可以获得外部融资额800万元,l 销售净利率和股利支付率不变,计算今年可实现的销售额。

-

下列关于价值评估的表述中,不正确的有()。

- A.价值评估可以用于投资分析、战略分析及以价值为基础的管理

- B.如果一个企业的持续经营价值已经低于其清算价值,则只能进行清算

- C.企业实体价值股权价值+金融负债价值

- D.价值评估的目的是帮助投资人和管理当局改善决策

-

下列各项预算中,在编制利润预算时需要考虑的有( )。

- A.销售预算

- B.产品成本预算

- C.管理费用预算

- D.预计资产负债表

-

下列关于项目评价的“投资人要求的报酬率”的表述中,正确的有( )。

- A.它因项目的系统风险大小不同而异

- B.它因不同时期无风险报酬率高低不同而异

- C.它受企业负债比率和债务成本高低的影响

- D.当项目的预期报酬率超过投资人要求的报酬率时,股东财富将会增加

-

F公司20×1年流动资产周转次数为2次,20×2年拟提高到3次,假定其他因素不变,1年按360天计算,则下列说法中正确的有。。

- A.与上年相比,流动资产投资政策趋于保守

- B.与上年相比,流动资产投资政策趋于激进

- C.总资产周转天数增加60天

- D.总资产周转天数减少60天