制造费用是指企业各生产单位为组织和管理生产而发生的各项间接费用,它包括。

-

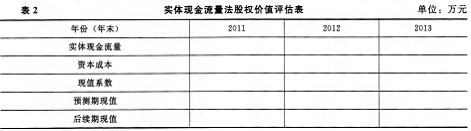

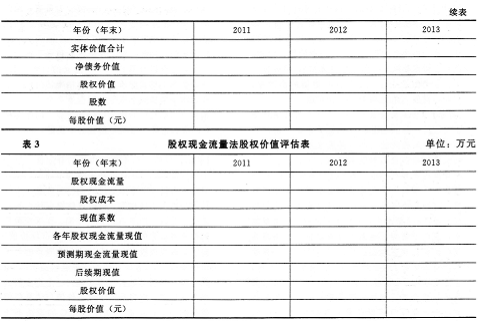

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2011年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2012年和2013年为详细预测期,2012年的预计销售增长率为10%,2013年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的“税后经营利润/营业收人”、“经营营运资本/营业收入”、“净经营长期资产/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。

(5)假设H公司未来的“净负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净负债”的数额和净负债平均利息率(税后)计算。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

(2)计算2012年和2013年的“实体现金流量”、“股权现金流量”。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

-

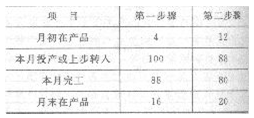

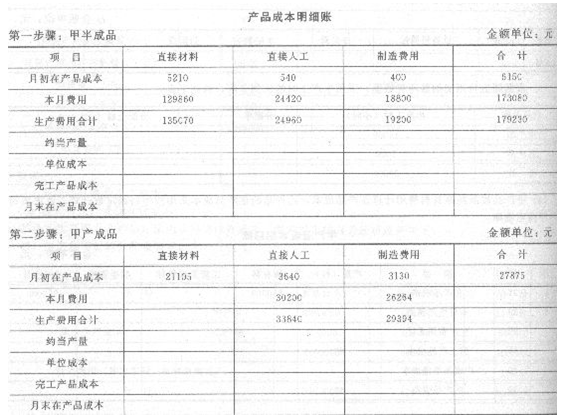

某企业经两个步骤连续加工生产甲产品,产品成本计算采用逐步综合结转分步法。原材料在第一步骤生产开始时一次投入,半成品不通过中间库收发,上步骤完工后全部交下一步骤继续加工。月末在产品按约当产量法计算,第一步骤月末在产品完工程度为50%。第二步骤包括两道工序,工时定额分别为:第一工序24小时,第二工序16小时,在产品数量为:第一工序12件,第二工序8件。该企业本年5月份有关成本计算资料如下:

(1)产量记录(件):

(2)成本资料:见产品成本明细账。

要求:采用逐步综合结转分步法计算甲产品的半成品和产成品成本,计算并编制产品成本计算单。

-

假如你是ABC公司的财务顾问。该公司正在号虑购买一套新的生产线,估计初始投资为3000万元,预期每年可产生500万元的税前利润(按税法规定生产线应以5年期直线法计提折旧,净残值率为10%,会计政策与此相同),并已用净现值法评价方案可行。然而,董事会对该生产线能否使用5年展开了激烈的争论。董事长认为该生产线只能使用4年,总经理认为能使用5年,还有人说类似生产线使用6年也是常见的。假设所得税税率为33%,资本成本10%,无论何时报废净残值收入均为300万元。

要求:

(1)该项目可行的最短使用寿命是多少年(假设使用年限与净现值成线性关系,内插法求解,计算结果保留小数点后两位)?

(2)他们的争论是否有意义(是否影响该生产线的购置决策)?为什么?

-

甲公司拟发行普通股在上海证券交易所上市,发行当年预计属于普通股的净利润为3500万元,目前普通股为5000万股,计划发行新股2500万股,发行日期为当年5月31日。

要求回答下列互不相关的问题:

(1)假定公司期望发行股票后市盈率达到30, 计算合理的新股发行价格;

(2)假设经过资产评估机构评估,该公司拟募股资产的每股净资产值为5元,目前市场所能接受的溢价倍数为3.5倍。计算新股发行价格;

(3)假设注册会计师经过分析认为,该公司未来5年每股产生的净现金流量均为1.2元,以后可以按照2%的增长率长期稳定增长,市场公允的折现率为8%,确定发行价格时对每股净现值折让20%,计算新股发行价格。

-

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股资本支出4元,每股折旧与摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。

预计第1?5年的每股收入增长率均为10%。该公司的每股资本支出、每股折旧与摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。

预计该公司股票的P值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。

要求:

(1)计算该公司股票的每股价值;

(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

-

甲公司有一笔闲置资金,可以进行为期一年的投资,市场上有三种债券可供选择,相关资料如下:

(1)三种债券的面值均为l000元,到期时间均为5年,到期收益率均为8%

(2)甲公司计划一年后出售购入的债券,一年后三种债券到期收益率仍为8%。

(3)三种债券票面利率及付息方式不同。A债券为零息债券,到期支付1000元;8债券的票面利率为8%,每年年末支付80元利息,到期支付1000元;C债券的票面利率为l0%,每年年末支付l00元利息,到期支付1000元;

(4)甲公司利息收入适用所得税税率30%,资本利得适用的企业所得税税率为20%,发生投资损失可以按20%抵税,不抵消利息收入。(假定市场是完全有效的)

要求:

(1)计算每种债券当前的价格;

(2)计算每种债券一年后的价格;

(3)计算甲公司投资于每种债券的税后收益率。

-

下列有关营运能力比率分析指标的说法不正确的有( )。

- A.应收账款周转天数以及存货周转天数越少越好

- B.非流动资产周转次数一销售成本/非流动资产

- C.总资产周转率一流动资产周转率+非流动资产周转率

- D.在应收账款周转率用于业绩评价时,最好使用多个时点的平均数,以减少季节性、偶然性和人为因素的影响

-

下列关于本期净经营资产净投资的计算表达式中,正确的有()。

- A.本期净经营资产总投资一折旧与摊销

- B.经营营运资本增加+资本支出一折旧与摊销

- C.实体现金流量一税后经营利润

- D.期末经营资产一期初经营资产

-

下列因素中,与固定增长股票内在价值呈反方向变化的有( )。

- A.股利年增长率

- B.最近一次发放的股利

- C.投资的必要报酬率

- D.β系数

-

下列有关说法中,属于形成直接材料数量差异原因的有( )。

- A.操作疏忽

- B.技术改进

- C.采购时舍近求远使途耗增加

- D.机器或工具不适用