下列关于可转换债券的说法中,正确的有( )。

- A.赎回价格一般高于可转换债券的账面价值,两者差额随到期日的临近而减少

- B.制定回售条款的目的是保护债权人利益,吸引投资者

- C.设置强制性转换条款,在于保证可转换债券顺利地转换成股票

- D.赎回期结束之后,即进人不可赎回期

-

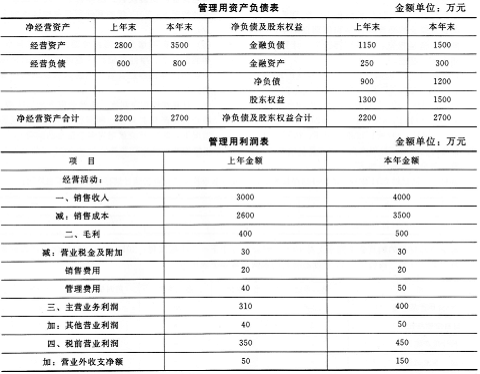

某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投人生产经营的方法提髙权益净利率,请您分析一下是否可行。

-

C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:

(1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。

(2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

(1)计算甲公司今年的税后经营利润;

(2)为了预计明年的税后经营利润,需要对今年的税后经营利润进行修正,计算修正后的今年的税后经营利润;

(3)假设明年的税后经营利润可以在今年的修正后的税后经营利润基础上增长10%,预计明年的税后经营利润;

(4)预计甲公司明年的经营营运资本比今年增加8%,计算明年的经营营运资本增加数额;

(5)预计明年的净经营长期资产比今年增加5%,计算明年的净经营长期资产增加数额;

(6)计算明年的实体现金流量;

(7)假设从预计第二年开始,实体现金流量每年增长10%,从预计第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在明年年初的实体价值。

-

E公司下设的一个投资中心,要求的投资报酬率为12%,不存在金融资产,预计2012年有关数据如下表所示(单位:元):

要求:

(1)计算该投资中心2012年的投资报酬率和剩余收益;

(2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资资本为100000元,每年部门税前经营利润13000元。如果该公司采用投资报酬率作为投资中心业绩评价指标,投资中心经理是否会接受该项投资?该投资对整个企业是否有利?

(3)如果采用剩余收益作为投资中心业绩评价指标,投资中心经理是否会接受第(2)问中的投资机会?

(4)假设加权平均税前资本成本为10%,投资中心有价值50000元的长期性经营租赁资产,计算投资中心2012年的经济增加值;

(5)沿用第(4)问的条件,如果采用经济增加值作为投资中心业绩评价指标,投资中心经理是否接受第(2)问中的投资机会?

-

E公司生产和销售甲、乙两种产品。该公司应收账款的资金成本率为10%,如果明年的信用政策为“n/20”,估计平均收账期为24天,赊销比例为80%,收账费用为赊销额的1%,坏账损失为赊销额的2%。预计甲产品销售量为4万件,单价100元,单位变动成本60元,单位存货变动成本50元,平均存货量为1000件,

平均应付账款为80万元;乙产品销售量为2万件,单价300元,单位变动成本240元,单位存货变动成本200元,平均存货量为500件,平均应付账款为100万元。

如果明年将信用政策改为“8/0,5/10,n/40”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1500万元,赊销比例会提高到90%,应收账款周转天数为20天,固定成本会增加70万元。赊销额中享受折扣的比例为80%,需要支出8.64万元的收账费用,坏账损失为销售额的1%,存货占用资金的应计利息为6万元,应付账款占用对方资金的应计利息为23万元。

要求:

(1)计算不改变信用政策时,应收账款和存货占用资金的应计利息、应付账款占用对方资金的应计利息(一年按360天计算,计算结果以万元为单位)

(2)计算改变信用政策时,现金折扣成本和应收账款占用资金利息;

(3)计算改变信用政策引起的损益变动额,并说明公司是否应该改变信用政策。

-

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。

要求:

(1)计算2012年的可持续增长率;

(2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五人保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同)

(3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少;

(4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少;

(5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少;

(6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

-

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),并用发行债券所筹集的资金以20元/股的价格回购普通股,股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且股权现金流量等于净利润。假设长期债务的市场价值等于其账面价值。

要求:

(1)计算回购前后的每股收益;

(2)计算回购前后的实体价值;

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算,股票市场价值保留整数);

(5)根据上述计算判断是否应该回购。

巳知:(P/A,8%,10)=6.7101

(P/A,7%,10)=7.0236

(P/F,8%,10)=0.4632

(P/F,7%,10)=0.5083

-

某公司2010年末的流动负债为300万元,流动资产为700万元,2009年末的流动资产为610万元,流动负债为220万元,则下列说法正确的有( )。

- A.2009年的营运资本配置比率为64%

- B.2010年流动负债“穿透”流动资产的“缓冲垫”增厚了

- C.2010年流动负债“穿透”流动资产的能力增强了

- D.2010年末长期资产比长期资本多400万元

-

下列关于投资中心业绩评价指标的说法中,不正确的有( )。

- A.部门投资报酬率指标会导致部门经理放弃高于资本成本而低于目前部门投资报酬率的机会,伤害公司的整体利益

- B.部门经济增加值旨在设定部门投资的必要报酬率,防止部门利益伤害整体利益

- C.部门剩余收益业绩评价旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化

- D.部门剩余收益通常使用部门税前经营利润和要求的税前报酬率计算,而部门经济增加值使用部门调整后税前经营利润和加权平均税前资本成本计算

-

某公司甲部门的收入为30000元,变动成本为20000元,可控固定成本为1500元,不可控固定成本为2000元,公司管理费用为1000元,则下列说法正确的有( )。

- A.边际贡献为10000元

- B.部门可控边际贡献为8500元

- C.部门税前经营利润为6500元

- D.部门税前经营利润为5500元

-

下列关于协方差和相关^数的说法中,正确的有( )。

- A.如果协方差大于0,则相关系数一定大于0

- B.相关系数为1时,表示一种证券报酬率的增长总是等于另一种证券报酬率的增长

- C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险

- D.证券与其自身的协方差就是其方差