某公司经营杠杆系数为1.5,财务杠杆系数为2,该公司目前每股收益为1元,若使营业收入增加10%,则下列说法不正确的是( )。

-

甲公司现在正在研究是否投产一个新产品。如果投产,需要新购置成本为100万元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为10万元(假定第5年年末该产品停产)。财务部门估计每年固定成本为6万元(不含折旧费),变动成本为20元/盒。新设备投产会导致经营性流动资产增加5万元,经营性流动负债增加1万元,增加的营运资本需要在项目的期初投入并于第5年年末全额收回。

新产品投产后,预计年销售量为5万盒,销售价格为30元/盒。同时,由于与现有产品存在竞争关系,新产品投产后会使现有产品的每年经营现金净流量减少5.2万元。新产品项目的β系数为1.4,甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

计算新产品投资决策分析时适用的折现率;

(2)计算新产品投资的初始现金流量、第5年年末现金流量净额;

(3)计算新产品投资增加的股东财富;

(4)如果想不因为新产品投资而减少股东财富,计算每年税后营业现金净流量(不包括回收额)的最小值,并进一步分别计算销量最小值、单价最小值、单位变动成本最大值(假设各个因素之间独立变动)。

已知:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499

(P/F,5%,2)=0.9070,(P/F,5%,1)=0.9524

-

A公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率12%,适用的所得税税率为25%。现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的.市场利率为10%,并建议该公司债券面值为1000元,期限20年,票面利率设定为7%,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。预计发行公司债券后,公司总价值年增长率为8%。假设总资产的账面价值等于市价的90%。要求:

(1)计算每张认股权证的价值;

(2)计算发行公司债券后公司总价值、债务价值、认股权证价值;

(3)计算10年后行权前的每股市价和每股收益;

(4)计算10年后行权后的每股市价和每股收益;

(5)分析行权后对原有股东的影响;

(6)假设行权后按照市价出售股票,计算附带认股权债券投资的内含报酬率,并说明这个债务资金筹集方案是否能够被发行人和投资人同时接受;

(7)说明一下认股权证筹资的主要优缺点。

已知:(P/A,10%,20)=8.5136,(P/F,10%,20)=0.1486,(F/P,8%,10)=2.1589

(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855,(P/A,9%,20)=9.1285

(P/F,9%,20)=0.1784,(P/F,9%,10)=0.4224,(P/A,8%,20)=9.8181

(P/F,8%,20)=0.2145,(P/F,8%,10)=0.4632

-

D公司生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。

要求:

(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:

①用金额表示的盈亏临界点销售;

②用实物单位表示的甲、乙两种产品的盈亏临界点销售量;

③用金额表示的安全边际;

④预计利润。

(2)如果增加广告费5000元可使甲产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

-

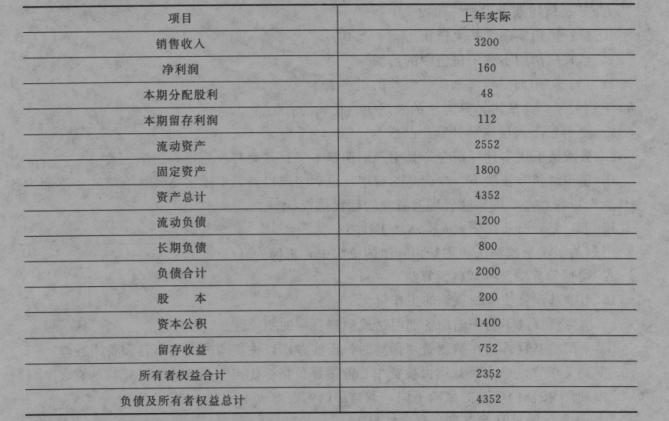

某公司近两年的主要财务数据和财务比率如下:

假设该公司所得税税率为25%,利润总额=毛利一期间费用。

要求:

(1)分析说明2010年总资产净利率下降的原因;

(2)分析说明2010年总资产周转率下降的原因;

(3)计算2009年和2010年的毛利、期间费用、利润总额和净利润,并说明销售净利下降的原因;

(4)分析说明该公司的资金来源;

(5)假如你是该公司的财务经理,在2011年应从哪些方面改善公司的财务状况和经营业绩。

-

A公司上年财务报表主要数据如下表所示:(单位:万元,资产负债表的数据是年末数)

(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。

(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。

(3)如果需要发行新股,发行价格为10元,每股面值1元。

要求:

(1)计算确定本年所需的外部筹资额;

(2)确定新股的发行数量(单位为股,不考虑发行费用),股本增加额和资本公积增加(单位均为元);

(3)计算本年的可持续增长率。

-

下列关于“以剩余收益作为投资中心业绩评价指标优点”的表述中,正确的有( )。

- A.便于按部门资产的风险不同,调整部门的资本成本

- B.计算数据可直接来自现有会计报表

- C.能够反映部门现金流量的状况

- D.能促使部门经理的决策与企业总目标一致

-

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),以20元的价格回购普通股,股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且股权现金流量等于净利润。假设长期债务的市场价值等于其账面价值。

要求:

(1)计算回购前后的每股收益;

(2)计算回购前后的实体价值;

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算,股票市场价值保留整数);

(5)判断是否应该回购。

-

下列关于产品成本计算方法的表述中,正确的有( )。

- A.品种法下一般定期计算产品成本

- B.分批法下成本计算期与产品生产周期基本一致,而与核算报告期不一致

- C.逐步结转分步法下,在产品的费用在最后完成以前,不随实物转移而结转,不能为各生产步骤在产品的实物管理及资金管理提供资料

- D.平行结转分步法下,成本结转工作量较大

-

下列关于增量预算法和零基预算法的说法中,正确的有( )。

- A.增量预算法又称调整预算法

- B.用零基预算法编制预算的工作量大

- C.增量预算法不利于调动各部门达成预算目标的积极性

- D.采用零基预算法在编制费用预算时,需要考虑以往期间的费用项目和费用数额

-

下列有关信用期间的表述中,正确的有( )。

- A.延长信用期会增加坏账损失

- B.延长信用期限会扩大销售

- C.延长信用期不利于销售额的增加

- D.延长信用期限将增加应收账款的机会成本