对于每间隔一段时间支付一次利息的债券而言,下列说法中不正确的是( )。

- A.债券付息期长短对平价出售债券价值没有影响

- B.随着到期日的临近,折现率变动对债券价值的影响越来越小

- C.如果等风险投资的必要报酬率高于票面利率,其他条件相相同,则偿还期限长的债券价值高

- D.如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低

-

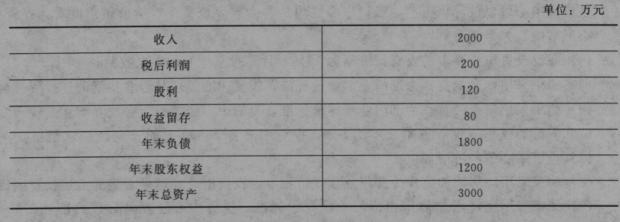

B公司上年财务报表主要数据如下:

要求回答下列互不相关的问题:

(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限目销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算益留存率达到多少时可以满足销售增长所需资金。

(2)如果计划销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外筹集多少权益资金。

-

E公司是一家民营医药企业,专门从事药品的研发、生产和销售。公司自主研发并申请发明专利的BJ注射液自上市后销量快速增长,目前生产已达到满负荷状态。E公司正在研究是否扩充BJ注射液的生产能力,有关资料如下:

BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产篦力为1200万支/年的生产线。

当前的BJ注射液生产线于2009年年初投产使用,现已使用2年半,目前的变现价值为1127万元,生产线的原值为1800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。

新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。

BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为100万元。扩建完成后,第1年的销量预计为700万支,第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本生影响。扩产后,每年的固定付现成本将增加到220万元。

项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,固定付现成本照常发生。

生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。

扩建项目预计能在2011年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2011年年末(零时点),营业现金流量均发生在以后各年年末,垫支的运资本在各年年初投入,在项目结束时全部收回。

E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9%,β权益为1.5,当前市场的无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。E公司适用的企业所得税税率为25%。

要求:

(1)计算公司当前的加权平均资本成本。公司能否使用当前的加权平均资本成本作为扩

建项目的折现率?请说明原因。

(2)计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

(3)计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

-

某企业生产甲产品需经过两道工序加工完成,本月产成品1000件,月末第一道工序有在产品200件,本工序平均完工程度为60%;第二道工序有在产品300件,本工序乎均完工程度为40%。已知甲产品单位工时定额为100小时,第一、二道工序的工时定额分别为40小时和60小时。甲产品单位材料定额为50kg,第一、二道工序的投料定额分别为30kg和20kg,各工序所需材料均在相应工序生产开始时一次投入。已知月初材料费用、人工费用和制造费用(以下简称追加费用)分别为13200元和21060元,本月各工序耗用材料费用合计为36500元,本月发生追加费用99020元。

要求:

(1)分别计算分配材料费用和追加费用时在产品的约当产量;

(2)计算产成品的总成本和单位成本,以及月末在产品的总成本.(总成本计算结果取整数)。

-

甲公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值o万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。甲公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。甲公司的目前资本结构(目标资本结构)是负债资金占40%,股权资金占60%,税后债务资本成本为7%,股价为32.5元,所得税税率为40%。

要求:

(1)计算证券分析师预测的股利几何平均增长率,甲公司的股权资本成本以及加权平均资本成本(精确到1%);

(2)计算项目的实体现金流量和股权现金流量;

(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;

(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

(P/F,10%,4)=0.6830,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972

(P/F,12%,3)=0.7118,(P/F,12%,4)=0.6355

-

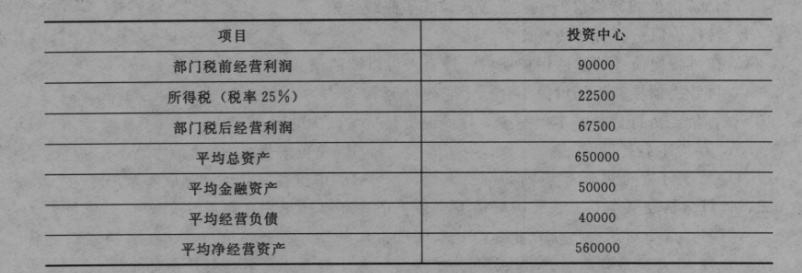

某公司要求的投资报酬率为11%,有一个投资中心,预计2012年有关数据如下表所示(单位:元):要求回答下列问题:

(1)计算该投资中心2012年的投资报酬率;

(2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,投资中心经理是否会接受该项投资?该投资对整个企业是否有利?

(3)假设投资中心有一项经营资产价值50000元(其中净径营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且投资中心可以放弃该资产,投资中心经理是否会放弃该资产?从公司角度看,投资中心经理的行为是否有利?

(4)假设投资中心要求的投资报酬率为12%,计算投资中心的剩余收益;

(5)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会接受前述投资机会?

(6)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会放弃前述的资产?

(7)假设加权平均税后资本成本为9%,投资中心有50000元的长期性经营租赁资产,计算投资中心的经济增加值;

(8)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否接受前述投资项目?

(9)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否放弃前述的一项资产?

-

在存货经济订货量基本模型中,导致经济订货量减少的因素有( )。

- A.存货年需要量增加

- B.单位缺货成本降低

- C.每次订货的变动成本降低

- D.单位存货变动储存成本增加

-

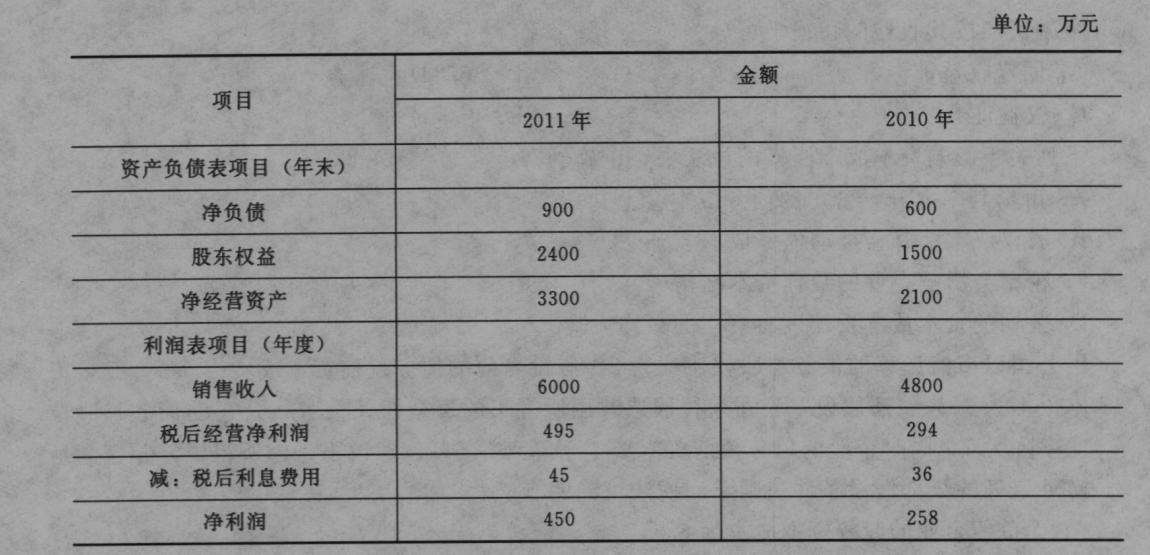

A公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系,该公司2010年、2011年改进的管理用财务报表相关历史数据如下:

要求:

(1)假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司2010年、2011年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2011年权益净利率各驱动因素相比上年权益净利率变动的影响程度(以百分数表示)。

(3)A公司2012年的目标权益净利率为30%。假设该公司2012年保持2011年的资本结构和税后利息率不变,净经营资产周转次数可以提高到2.5次,税后经营净利率至少应达到多少才能实现权益净利率目标?

-

下列关于可转换债券的说法中,不正确的有( )。

- A.债券价值和转换价值中较低者,构成了底线价值

- B.转换价值=股价×转换比例

- C.在可转换债券的赎回保护期内,持有人可以赎回债券

- D.可转换债券的市场价值不会低于底线价值

-

某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,不正确的有( )。

- A.该期权处于实值状态

- B.该期权的内在价值为2元

- C.该期权的时间溢价为3.5元

- D.买入一股该看跌股权的最大净收入为4.5元

-

下列关于影响资本成本因素的说法中,正确的有( )。

- A.市场利率上升,公司的债务成本会上升

- B.股权成本上升会推动债务成本上升

- C.税率会影响企业的最佳资本结构

- D.公司的资本成本反映现有资产的平均风险