对于发行公司来讲,可及时筹足资本,免于承担发行风险等的股票销售方式是( )。

-

某企业2013年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金

一∞%,下月收到现金70%。

’(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费l000元。

(4)预计该企业4月份购置固定资产,需要现金15000元。

(5)企业在3月末有长期借款20000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6000元~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算

-

某公司目前有两种可供选择的资本结构:(1)如果公司的资产负债率为20%,其负债利息率为10%,股东要求的必要报酬率为18%;(2)如果资产负债率为45%,则其负债利息率为12%,股东要求的必要报酬率为21.55%。该公司适用的所得税税率为25%。

要求:

(1)利用加权平均资本成本进行判断公司应采用哪种资本结构?(百分位保留两位小数)

(2)假设公司目前处于除存在所得税外,其余满足完美资本市场假设前提的资本市场中,要求判断所得税是否影响了资本市场的均衡。

-

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权资本成本。有关信息如下:

(1)公司银行借款利率当前是10%,明年将下降为7%;

(2)公司债券目前每张市价980元,面值为1000元,票面利率为8%,尚有5年到期,每半年付息一次;

(3)公司普通股面值为1元,公司过去5年的股利支付情况如下表所示:

股票当前市价为l0元/股;

(4)公司的目标资本结构是借款占30%,债券占25%,股权资本占45%;

(5)公司适用的所得税税率为25%;

(6)公司普通股预期收益的标准差为4.708,整个股票市场组合收益的标准差为2.14,公司普通股与整个般票市场的相关系数为0.5;

(7)当前国债的收益搴为4%,整个股票市场普通殷组合收益率为11%。

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后成本。

(3)要求以几何平均法所确定的历史增长率为依据,利用股利增长模型确定股票的资本成本。

(4)利用资本资产定价模型估计股权资本成本,并结合第(3)问的结果,以两种结果的平均值作为股权资本成本。

(5)计算公司加权平均的资本成本。

-

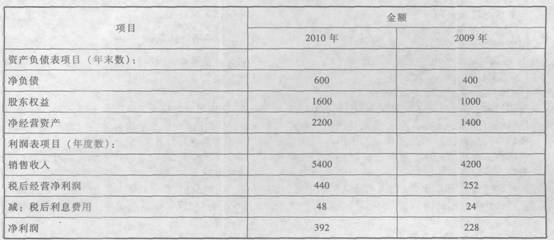

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

要求:

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算8公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

-

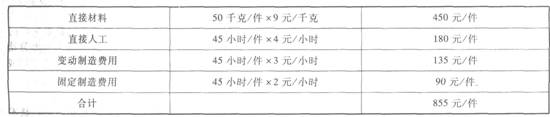

某产品本月成本资料如下:(1)单位产品标准成本

本企业该产品正常生产能量为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

要求:

(1)计算本月产品成本差异总额。

(2)将成本差异总额分解为9种差异(固定制造费用采用“三因素分析法”)。

-

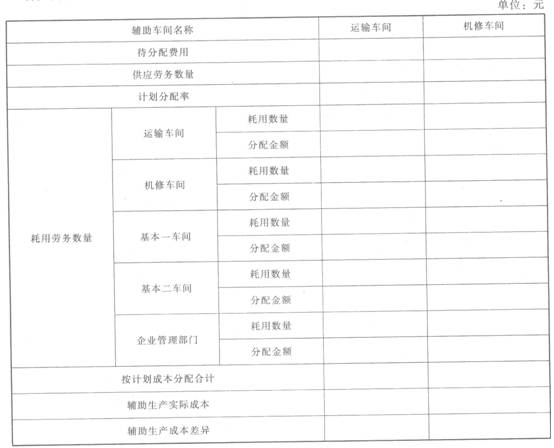

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2012年12月有关辅助生产费用的资料如下表:

要求:

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位.第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料.采用计划分配法分配,填写下表。

-

下列有关成本责任中心的说法中,正确的有( )。

- A.成本责任中心不对生产能力的利用程度负责

- B.成本责任中心不进行设备购置决策

- C.成本责任中心不对固定成本负责

- D.成本责任中心应严格执行产量计划,不应超产或减产

-

在其他条件相同的情况下,下列说法正确的有( )。

- A.空头看跌期权净损益+多头看跌期权净损益=0

- B.空头看跌期权到期日价值+多头看跌期权到期13价值=0

- C.空头看跌期权损益平衡点=多头看跌期权损益平衡点

- D.对于空头看跌期权而言,股票市价高于执行,价格时,净收入小予0

-

下列各项中,属于金融资产的有( )。

- A.应收利息

- B.应收长期权益性投资的股利

- C.持有至到期投资

- D.应收短期权益性投资的股利

-

影响企业长期偿债能力的报表外因素有( )。

- A.为他人提供的经济担保

- B.售出产品可能发生的质量事故赔偿

- C.准备近期内变现的固定资产

- D.经营租入长期使用的固定资产