下列因素变动中会对企业每股盈利指标产生影响的是( )。

-

甲公司准备投资建设一新型生产项目,预计该项目需要固定资产投资550万元,可以使用5年。每年付现的固定成本为40万元,付现的变动成本为每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。预计未来各年销售量均为40 000件,销售单价250元。预计需要垫支250万元的营运资本。该项目当年投产即可完工投入使用,营运资本在项目完工投入使用时一次性投放。该公司目前的资产负债率为50%,公司不打算改变当前的资本结构,目前负债的平均利息率为16%,所得税率为50%。新项目与一家上市公司的经营项目类似,该上市公司的日系数为2.5,其资产负债率为60%,所得税率为40%,目前市场无风险利率为4%,市场组合的预期报酬率为8%。

要求:

(1) 计算评估该新项目所适用的β权益(保留到整数);

(2) 根据资本资产定价模型,计算新项目的股权资本成本;

(3) 计算该项目的加权平均资本成本;

(4) 计算该项目的折旧额;

(5) 计算该项目各年的净现金流量;

(6) 计算该项目的加权平均资本成本作为折现率,计算该项目的净现值;

(7) 计算该项目的回收期;

(8) 假定基准回收期为2.5年,判断该项目是否具有财务可行性。

-

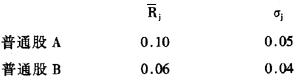

A和B公司普通股股票的期望收益率和标准差如下,两种股票预期的相关系数是 -0.35,该组合由60%的A公司股票和40%的B公司股票组成。

要求:计算组合的风险和收益。

-

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1) 设备投资:冲扩设备购价20万元,预计可使用5年,报废时无残值收入,按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%,计划在2008年7月1日购进并立即投入使用。

(2) 门店装修:装修费用预计4万元,在装修完工的2008年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3) 收入和成本预计:预计2008年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元,耗用相纸和冲扩液等成本为收入的60%,人工费、水电费和房租等费用每月0.8万元(不含设备折旧,装修费摊销)。

(4) 营运资金:开业时垫付2万元。

(5) 所得税率为30%。

(6) 业主要求的投资报酬率最低为10%。

要求:用净现值法评价该项目经济上是否可行。

-

某公司规定的最低现金持有量为30000元,最高现金持有量与最优现金返回线的偏差为 8000元,该公司三月份预计的现金收支差额为44000元,则表明该公司三月份不需要进行现金和有价证券的转换。 ( )

- A.正确

- B.错误

-

企业价值评估的市盈率模型,除了受企业本身基本面的影响以外,还受到整个经济景气程度的影响。在整个经济繁荣时市盈率上升,整个经济衰退时市盈率下降。 ( )

- A.正确

- B.错误

-

某公司2006年改进后的财务分析体系中,权益净利率为25%,净利息率为15%,净财务杠杆为3,则净经营资产利润率为18%。 ( )

- A.正确

- B.错误

-

经营风险的大小取决于企业的投资业务领域;财务风险的大小则取决于企业的资本构成。 ( )

- A.正确

- B.错误

-

在作业成本法下,同一作业成本库中,成本变动与作业的变动水准是等比例的增减,也即是成本动因与被分摊成本间有着密切的因果关系。 ( )

- A.正确

- B.错误

-

从长期来看,变动成本法和完全成本法计算的利润是一致的,只是各期分布不同。 ( )

- A.正确

- B.错误

-

制定内部转移价格的目的是:将其作为一种价格以引导下级部门采取明智决策,并防止成本转移带来部门间责任不清的问题。 ( )

- A.正确

- B.错误