下列说法不正确的是( )。

- A.每股股利计算公式中的股利总额指的是用于分配普通股股利的总额

- B.股票获利率反映股利和股价的比例关系

- C.只有股票持有人认为股价将上升,才会接受较低的股票获利率

- D.股票获利率主要应用于上市公司的少数股权

-

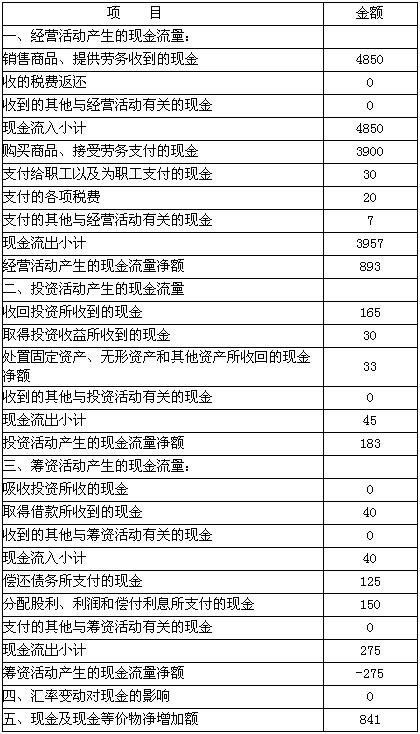

某股份有限公司2005年的资产负债表、利润表和现金流量表有关资料如下:

(1)销售收入净额6000万元,发生的折扣与折让为100万元,含税销售额为7020万元;

(2)销售成本为4250万元;

(3)年初普通股股数为180万股,7月10日增发48万股;

(4)2005年净利润为500万元,优先股股利为20万元;

(5)年末股东权益为5000万元,优先股权益440万元;

(6)平均总资产为8200万元;

(7)现金流量表如下(单位:万元):

要求:

(1)假设2005年末每股市价为30元,计算市盈率和市净率,并评价企业的发展前景。

(2)假设现金股利总额为109.44万元,计算股票获利率、股利支付率、股利保障倍数和留存盈利比率;

(3)进行流入结构、流出结构和流人流出比分析并说明现金存量变化的原因;

(4)计算销售现金比率、现金股利保障倍数和全部资产现金回收率(资产按平均数计算)。

-

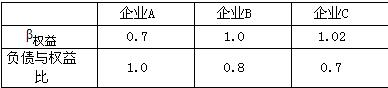

新源公司准备上一个与现有业务不同的项目,现有甲、乙两个投资方案可供投资:

甲方案需投资50000元,税法规定的年限为5年,直线法计提折旧,5年后残值预计为 0,项目投产后实际使用年限为6年,预计每年将增加销售收入30000元,每年增加付现成本8000元;报废时实际残值收入200元。

乙项目需投资52000元,用直线法计提折旧,税法规定的年限为5年,预计残值2000元,项目投产后实际使用4年,预计每年将增加销售收入25000元,增加付现成本,第一年5000元,以后每年在前一年的基础上增加500元,乙项目投产时需垫付营运资金3000元,期满收回,实际残值收入8000元,企业所得税率40%。公司的投资顾问提供了三个与新项目类似公司的资料,有关资料如下:

项目的资产负债率为60%,无风险的报酬率为8.228%,市场风险平均报酬率为8%,负债的税后资本成本为10%。

要求:

(1)计算该项目的贴现率(β资产取平均数);

(2)若甲、乙两项目为互斥项目,作出投资决策。

已知:(P/S,13%,1)=0.8850,(P/S,13%,2)=0.7831,(P/S,13%,3)=0.6931

(P/S,13%,4)=0.6133,(P/S,13%,5)=0.5428,(P/S,13%,6)=0.4803

-

甲公司2005年底发行在外的普通股为5000万股,当年营业收入15000万元,营业流动资产5000万元,税后利润2400万元,资本支出2000万元,折旧与摊销1000万元。资本结构中负债占20%,可以保持此目标资本结构不变。目前每股价格为3元。

预计2006~2007年的营业收入增长率保持在20%的水平上,2008年及以后营业收入将会保持10%的固定增长速度。该公司的资本支出、折旧与摊销、营业流动资产、税后利润与营业收入同比例增长。

已知无风险收益率为2%,股票市场的平均收益率为10%,2006~2007年公司股票的β系数为2.0,2008年及以后公司股票的β系数为2.25。

要求:

(1)计算2006~2009年各年的股权现金流量;

(2)计算2006~2009年各年的股权资本成本;

(3)计算2006~2008年各年的折现系数(保留四位小数);

(4)计算2009年及以后各年的股权现金流量现值;

(5)计算甲股票每股价值并判断是否应该购买。

-

ABC公司近三年的主要财务数据和财务比率如下(单位:万元):

要求:

(1)计算2004年的销售净利率、资产周转率、权益乘数和权益净利率;

(2)计算2005年的销售净利率、资产周转率、权益乘数和权益净利率;

(3)运用杜邦财务分析体系定量分析2005年权益净利率变化的原因(按照销售净利率、资产周转率、权益乘数的顺序分析)。

-

某公司计划于2006年年初融资租入一台无需安装的设备扩大生产规模,购置成本为100万元,使用寿命5年,租期为5年,租赁合同规定的利率为5%,租赁手续费为10万元 (于2006年初一次付清,分期摊销抵税)。使用该设备每年发生10000元的维护保养费。折旧期与使用期一致,采用直线法计提折旧,期满无残值,有两个方案可供选择:

方案一:在5年内每年年初等额支付租金;方案二:在5年内每年年末等额支付租金。

假设投资人要求的必要报酬率为6%,企业适用的所得税税率为30%。

要求:比较两个方案的税后现金流出量现值,做出合理的添置生产线决策(租金的计算保留两位小数)。

已知:(P/A,5%,4)=3.546,(P/A,5%,5)=4.3295,

(P/A,6%,4)=3.4651,(P/A,6%,5)=4.2124, (P/S,6%,5)=0.7473

-

2002年10月1日ABC公司欲投资购买债券,目前证券市场上有三家公司债券可供挑选:

(1)A公司曾于2000年1月1日发行的债券,债券面值为1000元,4年期,票面利率为8%,每年6月末和12月末各付息一次,到期一次还本,目前市价为1100元,若投资人要求的必要收益率为6%(复利,按半年计息),则此时A公司债券的价值为多少?应否购买?

(2)B公司曾于2001年7月1日发行的可转换债券,债券面值为1000元,5年期,票面利率为3%,单利计息,到期一次还本付息,转换比率为20,转换期为3年,债券目前的市价为1100元,投资人要求的必要收益率为6%,若ABC公司决定在转换期末转换为该公司的股票,并估计能以每股60元的价格立即出售,则此时B公司债券的价值为多少?应否购买?

(3)C公司2000年10月1日发行的纯贴现债券,债券面值为1000元,4年期,到期还本,投资人要求的必要收益率为6%,准备持有至到期日,目前市价为850元,计算C债券的投资收益率并决定应否购买?

已知:(P/A,3%,2)=1.9135,(P/S,3%,2)=0.9426,(P/S,3%,1/2)=0.9853

-

某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元(含利息费用 44000元),有关资料见表:

要求:

(1)计算加权平均边际贡献率;

(2)计算盈亏临界点的销售额;

(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4)计算安全边际;

(5)预计利润;

(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至 2500件,丙产品的销量增至2600件。计算增加促销费用后的利润;

(7)计算增加促销费用前后的经营杠杆系数、财务杠杆系数和总杠杆系数;

(8)在既考虑收益又考虑风险的情况下,请决定是否增加促销费用。

-

如果以上市公司作为可比企业对非上市公司进行价值评估时,应在直接按照可比企业标准所得出评估价值的基础上,加上一定金额的控制权价值,减去与上市成本比例相当的金额,调整后的余额才可作为非上市公司的评估价值。( )

- A.正确

- B.错误

-

敏感系数提供了各因素变动百分比和利润变动百分比之间的比例,也能直接反映变化后的利润值。( )

- A.正确

- B.错误

-

资本成本是公司可以从现有资产获得的、符合投资人期望的最小收益率,也可作为判断投资项目是否可行的取舍标准。( )

- A.正确

- B.错误