作为企业财务管理目标,每股收益最大化目标较之利润最大化目标的优点在于 ( )。

-

已知甲公司的预计本年的净利润为3750万元,利息费用为200万元,所得税税率为 25%,折旧与摊销为400万元,流通股股数为1000万股,没有优先股。目前的债务为2000万元(未扣除超额现金),可按竞争市场利率投资的现金额为100万元。财务分析师认为,同行业内的乙公司与甲公司在基础业务方面具有可比性,乙公司的股利增长率固定为5%,股利支付率为40%,债务资本成本为8%,所得税税率为25%,股权资本成本为20%,净债务的市值与股权的市值的比例为7:10。乙公司预计本年的息税前利润为4200万元,折旧与摊销为320万元,资本支出为150万元,净营运资本增加60万元。乙公司的期望自由现金流量固定增长率为5%。

要求:

(1)计算乙公司的加权平均资本成本;

(2)计算乙公司本年的FCF;

(3)计算乙公司本年的EBITDA;

(4)计算乙公司的“EV/EBITDA”乘数;

(5)计算乙公司的预测P/E;

(6)计算甲公司本年的EPS;

(7)计算甲公司本年的EBITDA;

(8)利用乙公司的预测P/E估计甲公司的股价;

(9)利用乙公司的“EV/EBITDA”乘数估计甲公司的股价;

(10)假设甲乙公司的债务比率水平差异显著,分析说明第(8)问和第(9)问哪个结果可能更可靠。

-

假设甲公司正在考虑收购其所在行业中的另一家公司。预计此次收购将在第1年使得甲公司增加120万元的自由现金流量,从第2年起,自由现金流量将以2%的速度增长。甲公司的协议收购价格为1 000万元。交易完成后,甲公司将调整资本结构以维持公司当前的债务与股权比率不变。甲公司的股权资本成本为12%,债务利率为8%,公司始终保持债务与股权比率为0.5,公司的所得税税率为25%。假设此次收购的系统风险与甲公司其他投资的系统风险大致相当。

要求:

(1)计算被收购的目标公司的价值;

(2)计算收购交易的净现值;

(3)计算甲公司现在必须为收购举借的债务数额;

(4)计算该收购项目第1年年末和第2年年末的有杠杆持续价值;

(5)计算该收购项目第1年年末和第2年年末的借债能力以及净借债;

(6)计算该收购项目第1年年初、第1年年末和第2年年末的股权自由现金流量;

(7)按照股权现金流量计算收购交易的净现值;

(8)回答该收购项目使得甲公司股权总市值增加的数额;

(9)计算第1年和第2年的利息费用;

(10)计算该收购项目利息税盾的价值;

(11)计算该收购项目的无杠杆价值。

-

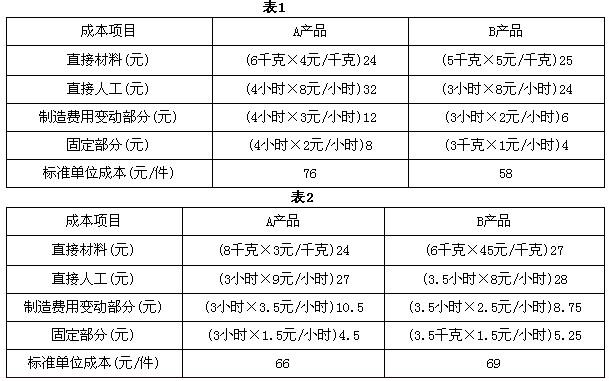

某企业生产A、B两种产品,有关单位产品标准成本的资料如表1所示。该企业产品的正常生产能量是A产品800件、B产品1000件,实际生产量为A产品600件、B产品 800件。有关两种产品实际单位成本的资料如表2所示。

要求:根据上述资料,进行各项成本差异的分析。

-

资料:

(1)DL公司开发成功一种新产品,项目投资成本为1200万元。

(2)如果现在立即执行该项目,预计在第1年将会产生130万元的自由.现金流量,以后将以每年2%的速度增长,该项目可以永续经营。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。

(4)通过对可比公司相关资料的分析,预计本项目报酬率的波动率为35%。

(5)与该项投资相适应的资本成本为10%,无风险报酬率为5%。

要求:

(1)计算立即执行可实现的项目价值和项目净现值。

(2)采用布莱克斯科尔斯期权定价模型计算延迟决策的期权价值,并判断应否延迟执行该项目。

-

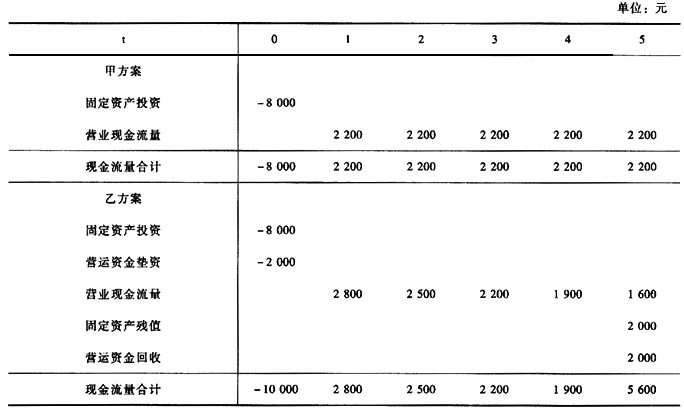

某公司有两个投资项目,其现金流量见下表,该公司的资本成本为10%。

要求:

(1)分别计算两个方案的静态投资回收期。

(2)分别计算两个方案的会计收益率。

(3)分别计算两个方案的净现值。

(4)分别计算两个方案的获利指数。

(5)若甲方案和乙方案为互斥选择项目,应选择哪个方案?

-

下列说法正确的有( )。

- A.在预期报酬回报率相同的情况下,风险爱好者将选择具有较大确定性而不是较小确定性的投机方式

- B.风险中性者并不介意一项投机是否具有比较确定或者不那么确定的结果

- C.在降低风险的成本与报酬的权衡过程中,厌恶风险的人们在相同的成本下更倾向于作出低风险的选择

- D.风险厌恶者的效用函数是凹函数

-

某企业资产平均总额为1000万元,总资产报酬率(息税前利润/平均总资产)为24%,权益乘数(按照平均数计算)为5,负债的年均利率(按照平均负债计算)为10%,全年包括利息费用的固定成本总额为132万元(不含优先股股息),优先股股息为20万元,所得税税率为33%。

要求:

(1)计算息税前利润;

(2)计算净资产收益率;

(3)计算利息保障倍数;

(4)计算经营杠杆系数、财务杠杆系数、总杠杆系数。

-

某公司正在着手编制下年度的财务计划。有关资料如下:

(1)该公司长期银行借款利率目前是8%,明年预计将下降为7%。

(2)该公司债券面值为1元,票面利率为9%,期限为5年,每年支付利息,到期归还面值,当前市价为1.1元。如果该公司按当前市价发行新债券,预计发行费用为市价的3%。

(3)该公司普通股面值为1元,当前每股市价为6元,本年度派发现金股利0.4元/股,预计年净利增长率为5%,并每年保持20%的股利支付率水平。该公司普通股的β值为1.2,当前国债的收益率为6%,股票市场普通股平均收益率为12%。

(4)该公司本年的资本结构为:

银行借款 200万元

长期债券 400万元

普通股 600万元

留存收益 300万元

该公司所得税税率为30%。

要求:

(1)计算下年度银行借款的资金成本;

(2)计算下年度公司债券的资金成本;

(3)分别使用股利增长模型和资本资产定价模型计算下午度股权资金成本,并以这两种结果的简单平均值作为股权资金成本;

(4)如果该公司下一年度不增加外部融资规模,仅靠内部融资,试计算其加权平均资金成本。

-

以下关于比率分析法的说法,正确的有( )。

- A.构成比率又称结构比率,利用构成比率可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动

- B.利用效率比率指标,可以考察企业有联系的相关业务安排得是否合理,以保障经营活动顺畅进行

- C.营业净利率属于效率比率

- D.相关比率是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系

-

面对通货膨胀,企业应该采取的措施包括( )。

- A.加强收入和成本管理

- B.使用套期保值办法减少损失

- C.提前购买设备和存货

- D.买进期货卖出现货