递延期为m期,连续支付n期,每期支付A元,折现率为i的递延年金现值等于 ( )。

- A.A×(P/A,i,n)×(P/S,i,m)

- B.A×[(P/A,i,m+n)-(P/A,i,m)]

- C.A×[(P/A,i,m+n)×(P/A,i,m)]

- D.A×(S/A,i,n)×(P/S,i,m+n)

-

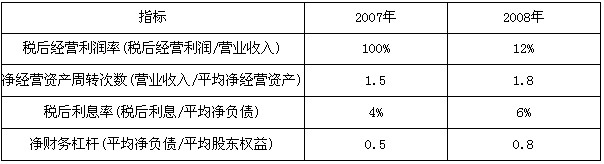

已知甲公司2007年和2008年的有关指标如下(资产负债表的指标指的是年末数):

要求:

(1)根据题中资料,根据改进的财务分析体系的核心公式计算2007年和2008年的净资产收益率;

(2)使用连环替代法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响;

(3)使用差额分析法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响。

-

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率10%,是每半年付息一次的不可赎回债券,该债券还有5年到期,当前市价1000.01元,假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,属于每季付息的永久性优先股。其当前市价112.15元。如果新发行优先股,需要承担每股9元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的β系数为1.2,公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%,市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

(P/A,3%,10)=8.5302,(P/S,3%,10)=0.7441。

-

某公司拟购置一处房产,房主提出两种付款方案:

(1)从现在起,每年年初支付30万元,连续支付10次,共300万元;

(2)前3年不付款,后7年每年初支付50万元,共350万元。

假设该公司的资金成本率(即最低报酬率)为10%,回答下列问题:

(1)计算两种付款方式在第10年年初的终值,并选择一个合适的方案;

(2)计算两种付款方式在第1年年初的现值,并选择一个合适的方案。

已知:(F/P,10%,9)=2.3579,(F/A,10%,9)=13.579,(F/A,10%,10)=15.937

(F/P,10%,6)=1.7716,(F/A,10%,6)=7.7156,(F/A,10%,7)=9.4872

(P/A,10%,10)=6.1446,(P/F,10%,3)=0.7513,(P/F,10%,2)=0.8264

(P/A,10%,7)=4.8684

-

假设某产品的生产过程由甲乙丙3项作业组成。经分析,甲乙作业为增值作业,丙作业为非增值作业。

(1)甲作业每年增值标准800小时,标准单位变动成本70元,标准单位固定成本为100元,实际产出600小时,要求计算该项作业的增值成本和非增值成本。

(2)乙作业每年增值标准为1200小时,标准单位变动成本为35元,实际产出900小时,非增值成本为9000元。要求计算该项作业的增值成本。

(3)丙作业(假设该作业为不合格品返工作业)实际产出120小时,固定成本总额为4000元,单位产出变动成本为30元,要求计算该项作业的增值成本和非增值成本。

-

某公司为扩大经营规模融资租入一台机床,该机床的市价为198万元,租期10年,租赁公司的融资成本为20万元,租赁手续费为15万元。租赁公司要求的报酬率为15%。

要求:

(1)确定租金总额。

(2)如果采用等额年金法,每年年初支付,则每期租金为多少?

(3)如果采用等额年金法,每年年末支付,则每期租金为多少?

-

某企业制造费用中的电力费用与机器人工密切相关,机器设备的正常生产能力为 1000万小时,此时也为最大生产能力。当生产能力利用程度为70%时,电力费用总额为 1200万元,每月的固定电力费用500万元,则下列说法正确的有( )。

- A.单位机器工时的变动电力费用为1元/小时

- B.当生产能力为90%时,电力费用总额为1400万元

- C.如果需要机器工时1100小时,则电力费用总额为1600万元

- D.当生产能力为50%时,单位机器工时承担的电力费用2元/小时

-

下列关于标准成本系统“期末成本差异处理”的说法中,不正确的有( )。

- A.采用结转本期损益法的依据是确信只有标准成本才是真正的正常成本

- B.同一会计期间对各种成本差异的处理方法要保持一致性

- C.期末差异处理完毕,各差异账户期末余额应为零

- D.在调整销货成本与存货法下,闲置能量差异全部作为当期费用处理

-

本量利分析中的敏感分析主要研究两方面的问题,包括( )。

- A.各参数变化对利润变化的影响程度

- B.安全边际和安全边际率的分析

- C.盈亏临界分析

- D.有关参数发生多大变化会使盈利转为亏损

-

生产经营成本按其经济用途可以分为( )。

- A.直接成本

- B.制造成本

- C.间接成本

- D.非制造成本

-

下列说法正确的有( )。

- A.企业的全部经营活动是一系列相互关联的作业组成的

- B.在以产量为基础的传统成本计算方法中,对于制造费用的分摊是建立在“产量高的产品耗用的资源多”的前提下

- C.在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品

- D.在作业成本法下,运用资源动因可以将作业成本分配给有关产品