某投资中心的资产为100 000万元,总公司的资金成本率为20%.该投资中心若想实现 10 000万元的剩余收益,则该中心的投资报酬率应达到( )。

-

甲公司属于商业企业,2005年度财务报表的有关数据如下表:

该公司2005年的资本支出为400万元,2005年的营业流动资产增加100万元,针对以下互不相干的问题进行回答:

(1)假设甲公司在今后可以维持2005年的经营效益和财务政策,且不增发股票,净投资增长率与销售增长率一致,请依次回答下列问题:

①2006年的预计销售增长率是多少?

②今后的预期股利增长率是多少?

③假设甲公司2005年年末的股价是18元,股权资本成本是多少?

④假设甲公司可以按2005年的平均利率水平在需要时取得借款,其加权平均资本成本是多少?(资本结构权数以账面价值为基础)

⑤企业每股股权价值为多少,并判断公司当前的股价是高估还是低估?

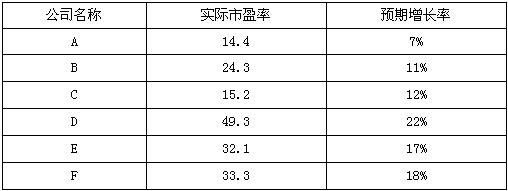

(2)假设商业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示,请依次回答下列问题:

①确定修正的平均市盈率;

②利用修正比率法确定甲公司的股票价值;

③利用股价平均法确定甲公司的股票价值;

④判断甲公司的股价被市场高估了还是低估了?

-

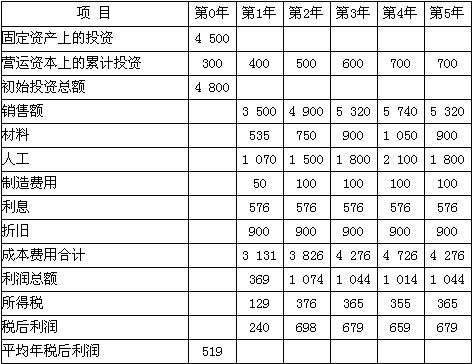

ABC公司正考虑投资于一种新型机械防盗装置,其预计市场寿命为5年。公司前任主管人员对该拟议中的项目做了如下的分析(如下表所示)。他认为,由于预计投资收益率仅有 12.3%,公司不应投资于该项目。

拟议中的新型机械防盗装置报告如下:(单位:千元)

以上现金流量和利润预计值均按目前成本和售价计算。而且前任主管人员假定未来售价会上升可以补偿未来成本的提高。作为公司现任财务主管人员,你进一步取得如下资料:

(1)售价,营运资本需要量和制造费用因通货膨胀因素的存在将以年5%的比率上升。

(2)材料和人工成本因通货膨胀因素的存在预计将以年10%的比率上升。

(3)税法允许企业按定率余额递减法计提折旧,作为计算应纳税所得额的减项,固定折旧率为25%。最后一年的折旧额按账面净值计提。

(4)所得税率为35%,允许拖欠1年支付。

(5)第5年年末固定资产预计没有残值。

(6)公司未考虑通货膨胀因素的税后加权平均资本成本预计为8%,考虑通货膨胀因素后的税后加权平均资本成本为15%。

假定所有收入和支出均发生在相关年度末(除第0年以外)。

要求:预计该拟议中项目的净现值,并说明每一步骤的依据。

-

M公司股本为500万股,经营现金流量公司为91.5万元。2005年度的资产负债表和损益表如下:

(1)M公司资产负债表

说明:本年增加的利率为8%的长期负债50万元全部用于正在建设中的厂房。

(2)M公司利润表

(3)M公司2005年的有关财务指标:

要求:

(1)完成表3(保留两位小数)。

(2)分析公司的变现能力、长期偿债能力、资产管理效率和盈利能力,并指出公司可能存在的问题?

(3)如果公司计划发放10%的股票股利,并用净利润的40%发放现金股利,计算施行该政策后的每股收益、每股股利和股利保障倍数,并用现金股利、股利保障倍数评价该政策是否可行?

(4)假定公司管理当局认为当前的资金结构不合理,计划增加负债资金,结合现金债务总额比,仅从现金偿还利息的能力上看,公司还可增加多少债务资金?

-

某公司原有资产1 000万元,权益乘数为2。普通股每股面值10元,每股净资产16元。公司的边际贡献率为40%,全部固定成本和费用(不包括债务利息,下同)为200万元,债务资金成本平均为10%,公司所得税率为33%。

公司拟追加投资300万元扩大业务,每年固定成本增加30万元,并使变动成本率降低至原来的75%。其筹资方式有二:

(1)全部发行普通股30万股(每股面值10元)。

(2)按面值发行公司债券300万元,票面利率12%。

要求:

(1)计算每股收益无差别点的销售额以及此时的每股收益;

(2)上述两种筹资方式在每股收益无差别点条件下的经营杠杆、财务杠杆和总杠杆分别为多少?说明了什么问题?

(3)若下年度公司的销售额可达到800万元,则宜采用上述何种筹资方式(以提高每股收益和降低总杠杆为标准)?

-

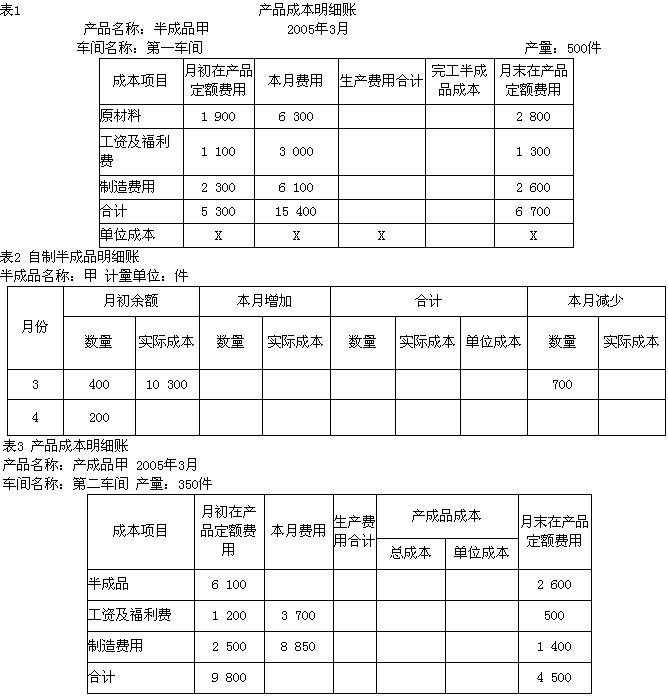

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将牛成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本。

该厂第一、第二车间产品成本明细账部分资料如下表所示:

要求:

(1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本;

(2)按本月所产半成品成本项目的还原系数,还原本月完工产品成本。

-

环宇公司2005年有关销售及现金收支情况见下表:

(1)销售税金及附加估计税率为5.5%;

(2)该公司期初应收账款为80 000元,其中第四季度销售形成的应收账款为50 000元;

(3)该公司历史资料显示:当季销售当季收回现金60%,下季收回现金30%,第三季度收回现金10%;

(4)该公司最佳现金余额为6 000元。

(5)银行借款按期初借款、期末还款处理,借款利率为10%(利随本清法);

(6)资金筹措和运用按500元的倍数进行;

(7)该公司期初有证券投资5 000元,资金余缺的调整可通过买卖证券来进行,以减少负债为基本目的;

(8)经营现金流出量中不包括销售环节税金现金流出量。

要求:根据上述资料编制销售预算表及现金预算表。

-

2003年1月1日ABC公司为调整资本结构欲进行债券投资。目前证券市场上有三家公司债券可供挑选:

(1)甲公司债券:该债券是于2000年7月1日上市发行的债券,债券面值为1 000元,4年期,票面利率为6%,每年6月30日付息一次,到期还本,目前市价为1 105元。若投资人要求的必要收益率为5%,请根据此时甲公司债券的价值判断是否应购买此债券?

(2)乙公司债券:该债券是于2001年7月1日发行的可转换债券,债券面值为1 000元,5年期,票面利率为3%,单利计息,到期一次还本付息,确定的转换比率为20,转换期为3年,该债券目前的市价为1 105元。若投资人要求的必要收益率为5%(复利,按年计息),而且 ABC公司决定在转换期末将此债券转换为该公司的股票,并预计能以每股58元的价格立即出售,请根据此时乙公司债券的价值判断应否购买此债券?

(3)丙公司债券:该债券是于2003年1月1日发行的纯贴现债券,债券面值为1 000元,5年期,发行价格为700元,期内不付息,到期还本。若投资人要求的必要收益率为5%,请根据丙公司债券的价值与到期收益率判断应否购买此债券?

-

某产品的变动制造费用标准成本为:工时消耗3小时,变动制造费用小时分配率5元。本月生产产品500件,实际使用工时1 400小时,实际发生变动制造费用7 700元。则变动制造费用的耗费差异为700元。 ( )

- A.正确

- B.错误

-

通常,边际贡献是指产品边际贡献,即销售收入减去产品变动成本的差额。 ( )

- A.正确

- B.错误

-

作业基础成本计算制度,主要适用于产量是成本主要驱动因素的传统加工业。 ( )

- A.正确

- B.错误