某公司已发行普通股100000股,拟发放50%的股票股利,并按配股后的股数支付了90000元的现金股利,若该股票当时市价为30元,则股票获利率为( )。

-

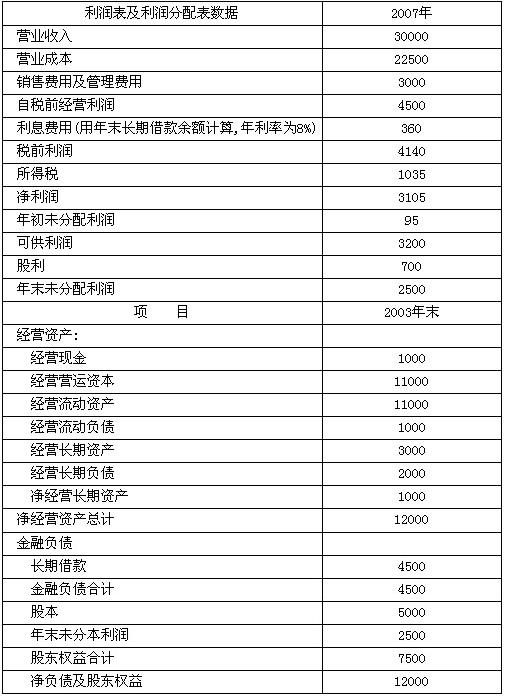

某公司2007年的财务报表数据摘要如下(单位:万元):

预计2008~2009年的销售收入增长率为10%,2010年及以后销售收入增长率降低为8%。假设今后保持2007年的年末各项资产的周转率和资本结构(金融负债和股东权益)不变,经营流动负债和经营长期负债与销售收入同比例增长。各项营业成本费用与收入同比例增长,各项所得税率均为25%,不考虑折旧和摊销。企业的融资政策是:权益资本的筹集优先选择利润留存,不足部分考虑增发普通股,剩余部分全部派发股利;债务资本的筹集选择长期借款,长期借款的年利率以及计息方式均保持2007年的水平不变。目前至2009年加权平均资本成本为15%,2010年及以后年度降低为12%。

要求:

(1)编制完成2008~2010年的预计报表数据,直接填入下表。

(2)根据现金流量折现法计算该公司的实体价值。

(3)根据经济利润法计算该公司的价值。

-

-

某公司现有资产总额1000万元,占用在流动资产上的资金590万元,现拟以年利率10%向银行借入5年期借款210万元购建一台设备,该设备当年投产,投产使用后,年销售收入150万元,年经营成本59万元;该设备使用期限5年,采用直线折旧法,期满后有残值10万元,经营期内每年计提利息21万元,第5年用税后净利润还本付息,该公司所得税率25%。

要求:

(1)用净现值法决策该项目是否可行。

(2)假定借款前资金成本率为8%,计算该公司借款后的综合资金成本率。

(3)假定借款前总资产净利率为20%,计算投资后的总资产净利率。

(4)假定借款前流动负债190万元,若改长期借款为短期借款,然后用于流动资产投资,计算投资后的流动比率。

-

某公司持有A、B、C三种股票构成的证券组合,它们目前的市价分别为20元/股、8元/股和5元/股,它们的β系数分别为2.1、1.0和0.5,它们在证券组合中所占的比例分别为50%、40%和10%,上年的股利分别为2元/股、1元/股和0.5元/股,预期持有B、C股票每年可分别获得稳定的股利,持有A股票每年获得的股利逐年增长率为5%,若目前的市场收益率为14%,无风险收益率为10%。

要求:

(1)计算持有A、B、C三种股票投资组合的风险收益率。

(2)若投资总额为30万元,风险收益额是多少?

(3)分别计算投资A股票、B股票、C股票的必要收益率。

(4)计算投资组合的必要收益率。

(5)分别计算A股票、B股票、C股票的内在价值。

(6)判断该公司应否出售A、B、C三种股票。

-

某企业2007年实现销售收入2480万元,全年固定成本500万元,利息70万元,变动成本率55%,所得税率25%。2007年应用税后利润弥补上年度亏损40万元,按10%提取盈余公积金,按5%提取公益金,向投资者分配的利润为可供分配利润的40%。

要求:

(1)计算2007年的税后利润;

(2)计算2007年应提取的盈余公积金、公益金和未分配利润;

(3)计算2007年的边际贡献;

(4)计算2007年的息税前利润;

(5)计算2007年的经营杠杆系数、财务杠杆系数和复合杠杆系数;

-

某公司购买一张面值为1000元的债券,其票面利率为10%,期限为5年。该债券每年计算并支付两次利息。

要求:计算回答下列互不相关的问题:

(1)如果该债券当时按1050元溢价购入,计算该债券的到期收益率;

(2)如果该债券的β值为0.8,证券市场平均收益率为9%,现行国库券的收益率为6%,计算该债券的预期收益率。

-

某企业全年销售收入为125000元,毛利率52%,赊销比例为80%,净利率16%,存货周转次数为5次,期初存货余额为10000元,期初应收账款余额12000元,期末应收账款余额为8000元;速动比率为1.6,流动比率为2.16,流动资产占资产总额的27%,负债比率为37.5%。该公司只发行普通股一种股票,流通在外的股数为5000股,每股市价25元,该公司期末无待摊费用。

要求:计算下列指标:

(1)应收账款周转次数;

(2)资产净利率;

(3)净值报酬率;

(4)每股盈余;

(5)市盈率。

-

建设投资中包括( )。

- A.固定资产投资

- B.无形资产投资

- C.流动资产投资

- D.开办费投资

-

能测量股票报酬率的共同变动程度的指标有( )。

- A.标准差

- B.相关系数

- C.方差

- D.协方差

-

下列说法不正确的有( )。

- A.外部因素是公司经营风险的主要来源

- B.流动风险是指无法在短期内转让投资的风险

- C.购买力风险是由于通货膨胀产生的

- D.违约风险又称信用风险