下列有关企业价值评估提供的信息的说法正确的有( )。

- A.企业价值评估提供的信息不仅包括最终的评估值,而且还包括评估过程产生的大量信息

- B.企业价值评估提供的是有关“公平市场价值”的信息

- C.企业价值评估不否认市场的有效性,但是不承认市场的完善性

- D.企业价值受企业状况和市场状况的影响,它是动态的

-

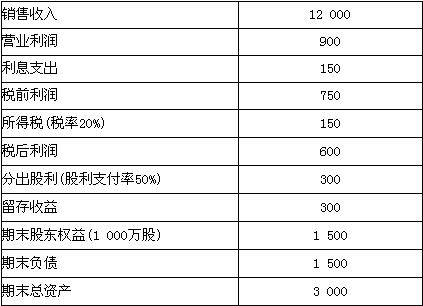

资料:A公司2005年度的主要财务数据如下(单位:万元):

要求:

假设A公司在今后可以维持2005年的经营效率和财务政策,且不增发新股,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

(1)2006年的预期销售额是多少?

(2)今后的预期股利增长率是多少?

(3)假设A公司2005年末的股价是30元,股东预期的报酬率是多少?

(4)若今后该公司的股利是固定成长的,计算2006年末股票的价值。

(5)如果2006年的计划销售增长率为35%,要保持2005年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

(6)如果2006年的计划销售增长率为35%,公司拟提高资产负债率来解决资金不足问题,假设除资产负债率之外的其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利率,并且公司不打算发行新的股票。请计算资产负债率达到多少时可以满足销售增长所需要的资金?

-

某公司成立于2005年1月1日,2005年度实现的净利润为1 000万元,分配现金股利 550万元,提取法定公积金450万元。2006年实现的净利润为900万元(不考虑计提法定公积金的因素)。2007年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占 60%,借人资金占40%。

要求:

(1)在保持目标资本结构的前提下,计算2007年投资方案所需的权益资本数额和需要借入的资金数额。

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2006年度应分配的现金股利。

(3)在不考虑目标资本结构的前提下,如果公司执行固定或持续增长的股利政策,计算 2006年度应分配的现金股利、可用于2007年投资的留存收益和需要对外筹集的资金额。

(4)在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2006年度应分配的现金股利。

(5)假定公司2007年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2006年度应分配的现金股利。

-

已知:某上市公司现有资金10 000万元,其中:普通股股本3 500万元,长期借款6 000万元,留存收益500万元。普通股成本为10.5%,长期借款税后成本为6%。有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍,目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为1 200万元,经测算,甲项目的资本收益率存在-5%、12%和 17%三种可能,三种情况出现的概率分别为0.4、0.2和0.40。

资料二:乙项目投资额为2 000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:以2 000元的发行价,发行面值为1 900元、票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求的风险溢价为4%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,公司债券为年末付息,到期还本。

要求:

(1)指出该公司股票的β系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准.判断是否应当投资于甲、乙项目。

(6)分别汁算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)计算目前A、B方案的综合资本成本,对乙项目的筹资方案做出决策。

-

某企业本月制造费用有关资料如下:

固定制造费用预算总额 40 000元

变动制造费用标准分配率 5元/小时

实际产量耗用工时 9 200小时

实际发生制造费用 90 000元(其中固定部分40 320元)

实际产量标准工时 10 000小时

生产能量标准工时 9 800小时

要求:

(1)进行变动制造费用成本差异的分析;

(2)分别采用固定制造费用二因素分析法和三因素分析法进行分析。

-

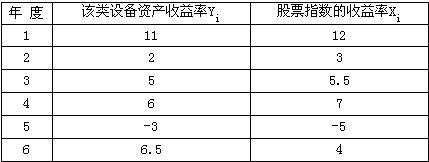

某公司正准备购买一套设备,原始投资260万元,其中设备投资230万元,开办费6万元,垫支流动资金24万元。该项目建设期为1年。设备投资和开办费于建设起点投入,流动资金于设备投产日垫支。该项目寿命期为5年,按直线法折旧,预计残值为10万元;开办费于投产后分3年摊销。预计项目投产后第1年可获净利60万元,以后每年递增5万元。该公司的折旧方法与税法一致。该公司现在就存在一套类似的设备,该类设备的资产收益率和普通股市场指数的历史资料如下表:

该公司的目前资本结构是负债40%,权益60%,负债的平均利息率为8%,所得税税率为 33%。目前证券市场上国库券的收益率为6%,平均股票要求的收益率为15%。(计算出的加权平均资本成本取整)

要求:通过计算说明该设备购置计划是否可行。

-

某企业采用融资租赁方式2004年1月1日租入设备一台,设备价款20 000元。租赁合同规定租期5年,利率15%,租赁手续费按设备成本的2%计算,到期后设备归承租企业所有。 (计算结果精确到元)

要求:

(1)若租金每年年初支付一次,计算每年应支付租金的数额并编制租金摊销计划表。(自行列表计算,计算结果以元为单位);

(2)若租金每年年末支付一次,计算每年应支付租金的数额并编制租金摊销计划表。(自行列表计算,计算结果以元为单位)。

-

某公司在2006年1月1日发行面值为200元的债券,票面利率为8%,期限5年,每年付息,到期还本。假定市场利率为10%,无风险收益率为7.4%,企业所得税税率为33%,债券的β系数为0.615,每张债券的发行费预计为5元。

要求:

(1)计算该债券的发行价格和资金成本;

(2)甲公司在发行时拟购买该债券,其预期的必要收益率和可接受的购买价格应为多少?该投资是否可行?

(3)甲公司最终将发行价格定为190元,且决定于发行时购买该债券,则能够获得的投资收益率为多少?

(4)假定2010年1月1日的市场利率下降到8%,那么此时债券的价值是多少?

-

单价的最大值就是指能使利润下降为零的单价,它是企业能够忍受的单价最大值。 ( )

- A.正确

- B.错误

-

如果产品的单价与单位变动成本同方向同比例变动,则盈亏临界点的销售量不变。 ( )

- A.正确

- B.错误

-

如果没有现金折扣,或企业不放弃现金折扣,则利用商业信用筹资没有实际成本。 ( )

- A.正确

- B.错误