主观

根据经济利润法计算该公司的价值。

相关试题

-

采用三因素法,计算固定制造费用差异。

-

采用二因素法,计算固定制造费用差异;

-

计算变动制造费用差异;

-

计算直接人工成本差异;

-

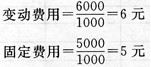

某企业采用标准成本法,A产品的正常生产能量为1000件,单位产品标准成本如下:

直接材料=0.1×150=15元

直接人工=5×4=20元

制造费用:

单位产品实际成本=15.4+21.45+5+6.25=48.10元

要求:

计算直接材料成本差异;

-

根据经济利润法计算该公司的价值。

-

根据现金流量折现法计算该公司的实体价值。

-

要求列出计算步骤,每步骤运算得数精确到小数点后两位。

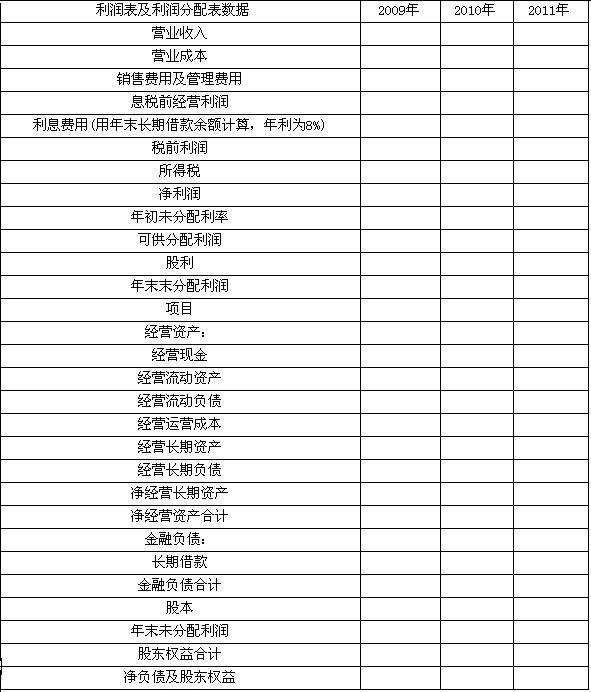

某公司2008年的财务报表数据摘要如下(单位:万元):

预计2009~2010年的销售收入增长率为10%,2011年及以后销售收入增长率降低为8%。假设今后保持2008年的年末各项资产的周转率和资本结构(金融负债和股东权益)不变,经营流动负债和经营长期负债与销售收入同比例增长。各项营业成本费用与收入同比例增长,各项所得税率均为25%,不考虑折旧和摊销。企业的融资政策是:权益资本的筹集优先选择利润留存,不足部分考虑增发普通股,剩余部分全部派发股利;债务资本的筹集选择长期借款,长期借款的年利率以及计息方式均保持2008年的水平不变。目前至2010年加权平均资本成本为15%,2011年及以后年度降低为12%。

要求:

编制完成2009~2011年的预计报表数据,直接填入下表。

-

假定借款前资金成本率为8%,计算该公司借款后的综合资金成本率。

-

假定借款前流动负债190万元,若改长期借款为短期借款,然后用于流动资产投资,计算投资后的流动比率。