以下关于发行认股权证的说法中,正确的有( )。

-

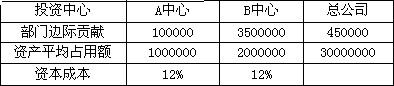

计算B中心追加投资后,B中心以及总公司的投资贡献率和剩余收益;

-

根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

-

根据投资贡献率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

-

某公司下设A、B两个投资中心,2007年有关资料见下表(金额单位:元):

现有两个追加投资的方案可供选择,第一,若A中心追加投入1200000元资产,每年将增加150000元部门边际贡献;第二,若B中心追加投入2000000元资产,每年将增加200000元部门边际贡献。

要求:

计算追加投资前A、B中心以及总公司的投资贡献率和剩余收益;

-

计算A中心追加投资后,A中心以及总公司的投资贡献率和剩余收益;

-

计算该企业资产净利率、净资产收益率。

-

甲企业从事医药产品开发,现准备追加投资扩大其经营规模,所需设备购置价款为5000万元,当年投资当年完成投产无建设期,在该项目投资前营运资金需要量为50万元,另外,为了投资该项目需要在第1年支付300万元购入一项商标权,假设该商标权自投产年份起按经营年限平均摊销。该项投资预计有6年的使用年限,期满残值为零。该方案投产后预计销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,年销售量为45万件,用直线法提折旧,会计和税法规定相同。

目前该企业的β值为1.5,市场风险溢价为8%,无风险利率为4%,所得税税率为40%。该企业的资本包括权益资本和债务资本两部分构成,债务资本全部为债券,为5年期债券,每张债券的面值为980元,票面年利率为10%,发行价格为980元,每年付息一次,到期还本,共发行10000张;股权市场价值为330万元。权益资本和债务资本的筹集均不考虑筹资费用。该项目将目前的资本结构融资,预计该项目追加投资后由于风险增加,该企业要求增加5个百分点的额外风险报酬率。

要求:用净现值法对该项目进行决策(折现率小数点保留到1%)。

-

某企业负债总额为25万元,负债的年平均利率8%,权益乘数为2。全年固定成本总额18万元,年税后净利润7.5万元。所得税税率25%。

要求:

计算该企业息税前利润总额;

-

计算该企业利息保障倍数、DOL、DFL、DCL;

-

假设成长率为6%,必要报酬率为10%,预计盈余的60%用于发放股利,用固定成长股利模式计算其股票价值。