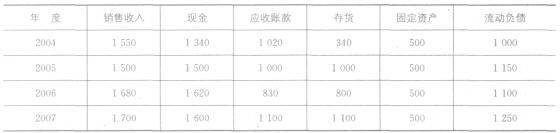

第 46 题某企业2004~2007年销售收入和各项资产如下

表所示(单位:万元):

要求:采用高低点法建立资金预测模型,并预测

(1)当正保公司准备享受现金折扣,那么应选择当2008年销售收入为l 800万元时,企业资金 哪家供应商需要总量。-

第 51 题某企业全年需用甲材料360000千克,该材料的单位采购成本100元,每次进货费用400元,单位材料的年储存成本8元,单位缺货成本lO元。销售企业规定:客户每批购买量不足8000千克,按标准价格计算;每批购买量8000千克以上,10000千克以下的,价格优惠2%;每批购买量高于10000千克的,价格优惠3%。

要求:(1)如果不考虑商业折扣和缺货,计算下列指标:

①经济进货批量;

②经济进货批量的存货相关总成本;

③经济进货批量平均占用资金;

④年度最佳进货批次。

(2)如果考虑商业折扣,但不考虑缺货,计算经济进货批量。

(3)如果不考虑商业折扣,但考虑缺货,计算经济进货批量和平均缺货量。

-

第 49 题A公司在2005年销售甲产品100000件,单价100元/件,单位变动成本55元/件,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2006年该公司计划销售比上年提高20%,其他条件均保持上年不变。该公司使用的所得税税率为33%。

(1)计算该公司2005年的边际贡献、息税前利润和净利润。(2)计算该公司2006年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(3)计算该公司2006年的息税前利润变动率和每股收益变动率。

(4)计算该公司2006年的边际贡献、息税前利润和净利润率。

-

第 50 题甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

-

第 48 题东方公司计划期间制造费用的明细项目具体情况如下:

间接人工:基本工资为3 000元,另加0.10元/工时。

物料费:每工时应负担0.15元。

折旧费:4 800元。

维护费:当生产能量在3 000~6 000工时范围内时,基数为2 000元,另加0.08元/工时。

水电费:基数为800元,另加0.12元/工时。

要求:

在生产能量在3 000~6 000工时的相关范围内,间隔1 000工时,编制一套制造费用的弹性预算。 -

第 47 题某企业年需用甲材料180000千克,单价10元/千克,每次进货费用为400元,单位存货的年储存成本为1元。

要求计算:(1)该企业的经济进货批量;

(2)经济进货批量平均占用资金;

(3)经济进货批量的存货相关总成本;

(4)年度最佳进货批次;

(5)最佳订货周期(一年按360天计算)。

-

第 45 题跨年度劳务在资产负债表日,劳务的结果不能可靠的估计,且已发生的成本不能得到补偿时,一般只确认成本,不确认收入。( )

- 正确

- 错误

-

第 44 题收账费用与坏账损失呈反向变化关系,收账费用发生得越多,坏账损失就越小,因此,企业应不断加大收账费用,以便将坏账损失降到最低。 ( )

- 正确

- 错误

-

第 46 题某企业2004~2007年销售收入和各项资产如下

表所示(单位:万元):

要求:采用高低点法建立资金预测模型,并预测

(1)当正保公司准备享受现金折扣,那么应选择当2008年销售收入为l 800万元时,企业资金 哪家供应商需要总量。 -

第 43 题企业进行股票投资的目的主要有两种:(1)获取稳定的收益;(2)控股。 ( )

- 正确

- 错误

-

第 42 题预期通货膨胀提高时,无风险利率会随着提高,进而导致证券市场线的向上平移。风险厌恶感的加强,会提高证券市场线的斜率。 ( )

- 正确

- 错误