第 36 题已知:A公司拟于2009年1月1日购买某公司的债券作为长期投资,要求的必要收益率为12%。现有五家公司的债券可供选择,其中甲、乙、丙三家于2007年1月1日发行5年期,面值均为1000元的债券。甲公司债券的票面利率为l0%,6月末和12月末支付利息,到期还本,目前市场价格为934元;乙公司债券的票面利率为10%,单利计息,到期一次还本付息,目前市场价格为1170元;丙公司债券的票面利率为零,目前市场价格为730元,到期按面值还本。丁公司于2009年1月1日以l041元发行面值为1000元,票面利率为8%,每年付息一次的5年期债券,并附有2年后以1060元提前赎回的条款;甲公司于2009年1月1日平价发行的是面值为1000元,票面利率为2%的5年期可转换债券 (每年末付息),规定从2009年7月1日起可以转换,转换价格为10元,到期按面值偿还。

要求:(1)计算甲、乙、丙公司债券2009年1月1日的价值,并为A公司做出购买何种债券的决策。

(2)如果A公司于2010年1月1日以l020元的价格购入甲公司的债券,计算其到期的名义收益率。

(3)如果A公司于2010年3月1日购入甲公司的债券,在什么价位上可以投资?

(4)A公司如购入丁公司债券,两年后被赎回,则投资收益率为多少?

(5)①计算购入可转债的到期收益率。

②A公司如果在2011年1月1日转股并将其抛售,要获得与到期收益率相同的报酬率,股价应达到多少?

-

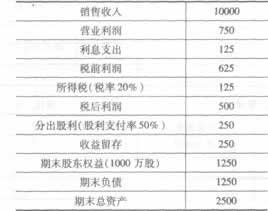

第 41 题东方公司2007年至2008年主要财务数据如表所示(单位:万元)

要求:

(1)计算2007年和2008年的可持续增长率;

(2)计算2008年超常增长所需的资金,分析2008年超常增长的资金来源,并说明权益乘数提高的原因;

(3)如果2009年打算保持2008年的实际增长率,除留存收益外,全部通过增加负债补充资金,其他三个财务比率保持不变,计算2009年年末的权益乘数;

(4)假设2009年四个财务比率不能再提高了,但是仍然想使实际增长率达到50%,计算需要筹集的权益资本和增加的负债数额;

(5)如果2009年打算通过提高资产周转率保持2008年的实际增长率,不发行新股,其他三个财务比率保持不变,计算2009年的资产周转率。

-

第 39 题A公司2007年销售收入5000万元,净利400万元,利息费用200万元,支付股利120万元,所得税税率为20%。2007年末调整资产负债表资料如下:

要求:

(1)计算2007年的净经营资产利润率、杠杆贡献率、销售利润率、资产利润率、利息保障倍数、资产周转次数;

(2)如果2008年打算通过提高销售利润率的方式提高净经营资产利润率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股,销售收入提高20%,计算销售利润率至少应该提高到多少;

(3)计算2007年的可持续增长率;

(4)如果2008年计划销售增长率达到30%,资产周转次数提高到0.5次,计算由于超常增长造成的现金短缺金额(四舍五入保留整数);

(5)如果第(4)问的高速增长是暂时性的,并且2008年的投资资本回报率高于资本成本,回答2008年处于财务战略矩阵的第几象限,应该通过何种方式筹集所需资金;

(6)如果筹集资金发行的债券价格为1100元/张,发行费用为20元张,面值为1000元,票面利率为5%,每年付息-次,到期-次还本,期限为5年,计算其税后资本成本。

已知:(P/A,3%,5)=4.5797,(P/A,2%,5)=4.7135

(P/S,3%,5)=0.8626,(P/S,2%,5)=0.9057

-

第 40 题某公司目前年销售额8000万元,变动成本率80%,全部固定成本和费用(含利息费用)1200万元,优先股股息60万元,普通股股数为1000万股,该公司目前总资产为6000万元,资产负债率50%,目前的平均负债利息率为5%,假设所得税率为40%。该公司拟改变经营计划,追加投资2000万元,预计每年固定成本增加100万元,同时可以使销售额增加10%,并使变动成本率下降至70%。该公司以提高每股收益的同时降低总杠杆系数作为改进经营计划的标准。

要求:(1)计算目前的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数;

(2)所需资金以追力加股本取得,每股发行价2元,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(4)若不考虑风险,两方案相比,哪种方案较好?

-

第 37 题甲公司计划分两期投产一个新项目,第一期于2009年初投产,第二期于2012年初投产,相关的资料以及采用传统的折现现金流量法预计的结果如下:

(1)该项目的投产不会改变目前产权比率为3/4的资本结构,债务税前资本成本为10.2%;该项目的代表性企业是乙公司,其资本结构为权益乘数1.5,权益的β值为1.2。已知无风险利率为5%,风险价格为8%,甲公司的所得税税率为30%.7.公司的所得税税率为25%。

(3)假设第二期项目的决策必须在2011年底决定,这是一项到期时间为3年的看涨期权。

(4)假设可比公司的股票价格标准差为20%,可以作为项目现金流量的标准差。

要求:(1)计算A公司的权益资本成本和加权平均资本成本;

(2)采用实体现金流量法计算净现值,对第一期项目的可行性进行分析评价;

(3)采用实体现金流量法计算第二期项目在2009年初的净现值,并对其可行性进行分析评价;

(4)采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目净现值,并对投资第一期项目是否有利进行分析评价(d1、d2的数值保留三位小数)。

-

第 38 题某公司拟与外商合作生产A产品,通过调查研究提出以下方案:

(1)设备投资:设备买价400万元,预计可使用10年,报废时无残值收入;按税法要求该类设备折旧年限为5年,使用双倍余额递减法计提折旧,残值率为10%,计划在2004年5月1日购进并立即投入使用;

(2)收入和成本预计:预计前9年每年的收入为200万元,付现成本为150万元,第10年收入为80万元,付现成本为50万元。该项目的上马会导致该企业其他同类产品的税后收益减少10万元;

(3)营运资本:按照当年收入的20%在年初投入,多余的营运资本在年初收回,在项目结束时收回剩余的营运资本;

(4)该公司适用的所得税率为25%。

(5)预计新项目投资的资本结构为资产负债率40%,负债的资本成本为3.5%;

(6)公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的权益的β值为0.8867,其资产负债率为60%。前8年“加载财务杠杆”之后的β值为0.7,加权平均资本成本第10年与第9年相等均为6%。

(7)目前证券市场的无风险收益率为2.5%,证券市场的平均收益率为7.5%;

(8)预计未来10年每年都需要交所得税,项目的亏损可以抵税。

要求:(1)用净现值法评价该企业应否投资此项目;

(2)假设投资该项目可以使得公司有了是否开发第二期项目的扩张期权,预计第二期项目在2006年5月1日投资,未来现金流量在2006年5月1日的现值为30a万元,N(d1)=0.5667,N (d2)=0.3307,采用布莱克-斯科尔斯期权定价模型计算要想使投资第-期项目有利,第二期项目投资额的上限。

已知:

(P/S,5%,1)=0.9524,(P/S,5%,2)=0.9070,(P/S,5%,13)=0,8638

(PA,5%,2)=1.i;594,(P/A,5%,3)=2.7232,(P/S,5%,5)=0.7835

(P/S,5%,8)=0.6768,(P/S,6%,1)=0.9434,(P/S,6%。2)=0.8900

(P/S,6%,9)=0.5919,(P/S,6%,10)=0.5584,(S/P,2.5%,2)=1.0506

-

第 36 题已知:A公司拟于2009年1月1日购买某公司的债券作为长期投资,要求的必要收益率为12%。现有五家公司的债券可供选择,其中甲、乙、丙三家于2007年1月1日发行5年期,面值均为1000元的债券。甲公司债券的票面利率为l0%,6月末和12月末支付利息,到期还本,目前市场价格为934元;乙公司债券的票面利率为10%,单利计息,到期一次还本付息,目前市场价格为1170元;丙公司债券的票面利率为零,目前市场价格为730元,到期按面值还本。丁公司于2009年1月1日以l041元发行面值为1000元,票面利率为8%,每年付息一次的5年期债券,并附有2年后以1060元提前赎回的条款;甲公司于2009年1月1日平价发行的是面值为1000元,票面利率为2%的5年期可转换债券 (每年末付息),规定从2009年7月1日起可以转换,转换价格为10元,到期按面值偿还。

要求:(1)计算甲、乙、丙公司债券2009年1月1日的价值,并为A公司做出购买何种债券的决策。

(2)如果A公司于2010年1月1日以l020元的价格购入甲公司的债券,计算其到期的名义收益率。

(3)如果A公司于2010年3月1日购入甲公司的债券,在什么价位上可以投资?

(4)A公司如购入丁公司债券,两年后被赎回,则投资收益率为多少?

(5)①计算购入可转债的到期收益率。

②A公司如果在2011年1月1日转股并将其抛售,要获得与到期收益率相同的报酬率,股价应达到多少?

-

第 34 题某公司有三个利润中心,A中心的产品全部销售给B中心,作为B中心的原材料,B中心的产品直接对外销售。有关资料如下:

【资料1】A中心的产品存在完全竞争的市场,市场价格为100元件,与外销有关的销售费用等为10元/件。

【资料2】B中心每件产品要耗用2件A中心的产品,本月发生的直接人工为80000元,变动制造费用为20000元;固定制造费用为40000元。原材料费用在产品成本中所占的比重较大,原材料是在生产开始时一次就全部投入。本月完工入库2000件产成品,本月销售1500件(全部为本月生产)。每件产成品的销售价格为300元(不含税),本月发生的变动销售和管理费用为12000元,固定销售和管理费用为22000元。

【资料3】c中心采用标准成本计算系统,本月预计产量1200件,实际生产1000件,本月实际使用工时2000小时,有关信息如下:

(1)使用材料5000千克,材料单价为0.5元千克,直接材料的单位产品标准成本为3.3元;

(2)支付工资10000元,直接人工的标准成本是9元件;实际发生变动制造费用6000元,变动制造费用标准成本为5.4元/件;

(3)本月发生固定制造费用5000元,企业生产能量为3000小时,每件产品固定制造费用标准成本为5.2元。

要求:(1)根据【资料1】和【资料2】计算B中心本月生产的每件产成品的成本(按照变动成本法和完全成本法分别计算)以及单位变动成本、边际贡献率、变动成本率;

(2)按照变动成本法和完全成本法分别计算B中心本月的利润以及盈亏临界点销售量(四舍五入保留整数),并分析利润存在差异的原因;

(3)选项您认为比较合理的结果计算B中心本月的安全边际率和销售利润率,并判断B中心的安全等级;

(4)根据【资料3】计算C中心本月需要分析的标准成本差异总额,以及固定制造费用耗费差异、能量差异和效率差异。

-

第 35 题东大公司正在考虑是否将现有旧设备更换为新设备,有关的资料如下:(单位:元)

若企业的资本成本率为l0%,企业适用的所得税率为30%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的30%计算的所得税额抵免。

要求通过计算分析判断应否实施更换设备的方案。 -

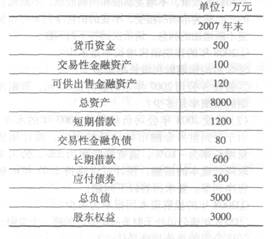

第 33 题A公司2007年度的主要财务数据如下(单位:万元):

说明:该公司负债全部为有息负债,金融资产为0,加权平均资本成本为17.02%。

要求:(1)假设A公司在今后可以维持2007年的经营效率和财务政策,不增发新股和回购股票,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

①2008年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2007年末的股价是30元,股东预期的报酬率是多少?

(2)假设2008年公司负债保持2007年的水平,由于受到世界金融市场动荡的影响,预计销售量增长率为-80%,通货膨胀率为5%,公司采取降低成本的措施,预计可以维持2007年的销售净利率。要求回答以下问题:

①2008年的投资资本回报率为多少?

②2008年该公司处于财务战略矩阵的哪一个象限?

③该公司的首选战略是什么?

④假设该公司拟通过提高税后经营利润率的方式摆脱减值减损的局面,税后经营利润率至少要提高到多少?

-

第 32 题已知甲公司2006年的净经营资产利润率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;2007年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税率为30%,2007年末的其他有关资料如下:

要求:

(1)计算2007年的税后经营利润、税后利息、税后经营利润率;

(2)计算2007年末的净经营资产和净负债;

(3)计算2007年的净经营资产利润率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

(4)用连环替代法分析2007年权益净利率变动的主要原因(依次分析净经营资产利润率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度);

(5)分析2007年杠杆贡献率变动的主要原因;

(6)如果2008年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。