适用简易程序的税收违法行为必须具备的条件包括()。

-

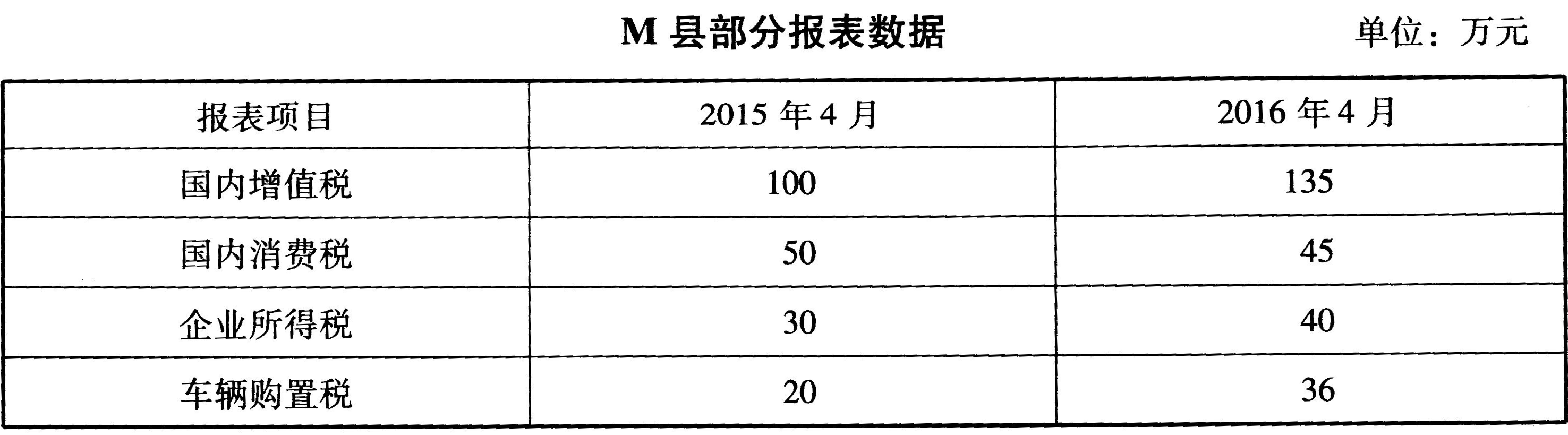

M县国税局预计2016年4月组织收入增幅将超过10%。下表是该局 2016年4月和2015年4月的有关税收收入情况。

-

稽查人员在对某建筑安装企业进行检查,分析该企业申报的工程结算收入与其成本不配比,怀疑该企业有少计收入或虚增成本的可能。决定调取审核该企业“原材料”.“工程施工”以及工程《领料单》等原始凭证与预算定额,发现工程实际材料消耗大大地大于材料定额,于是,稽查人员根据上述事实,确认材料实际消耗大于定额的差额为虚增的材料成本,认定该企业虚增材料成本,导致少缴企业所得税,作出了补缴税款,处少缴税款0.5倍罚款的处理。问:该案件的认定和处理是否正确?

-

某市海河酒厂为增值税一般纳税人,主要生产销售高粱大曲和特异大白两种粮食白酒,两种粮食白酒的包装均为20瓶/箱,500毫升/瓶,海星公司为其所属的独立核算的销售公司经税务稽查计算机选案分析,发现该企业税负异常,遂列入稽查范围,稽查局指派检查人员于2008年5月10日至12日对该企业2007年纳税情况实施稽查。2008年该酒厂“主营业务收入”账反映的收入6.2亿元,其中:高粱大曲3.4亿元,特异大白2.8亿元;“其他业务收入”账反映的收入0.4亿元;申报缴纳的增值税销项税额1.054亿元,进项税额0.804亿元,应纳增值税0.25亿元,申报缴纳的消费税1.39亿元,其中:从价计征的消费税1.24亿元。该酒厂2008年部分凭证资料如下 (所列原始凭证本身戳记手续齐全)(1)1月8日第10号记账凭证摘要:销货借:应收账款-A市烟酒公司 704340贷:主营业务收入---高粱大曲 300000——特异大白 300000应交税金---应交增值税(销项税额) 102000其他业务收入 2340后附原始凭证:①海河酒厂产品销售增值税专用发票记账联一张,载明:销售高粱大曲600箱,单价585/箱,价款为300000元,增值税额51000元,价税合计351000元;特异大白500箱,单价702元/箱,价款300000,增值税额51000元,价税合计351000元,购货单位A市烟酒公司。②海河酒厂开具的收款收据一张,载明:包装.装箱费2340元,付款单位A市烟酒公司。③托收承付结算凭证回单一张,载明海河酒厂向A市烟酒公司托收销售高粱大曲货款及包装.装箱费共计704340元。a.出库单一张,载明:高粱大曲600箱,特异大白500箱(2)2月26日 第26号记账凭证摘要:办公室领酒借:管理费用 1080贷:库存商品——高粱大曲 700——特异大白 380后附原始凭证:a.出库单一张,载明:高粱大曲 2箱,特异大白1箱(注:成本价:高粱大曲350元/箱,特异大白380元/箱,)(3)4月16日215号记账凭证摘要: 换入原材料借:原材料 129600贷:库存商品 ——高粱大曲 84000——特异大白 45600后附原始凭证:①入库单一张,系换入原料,成本为67200元,没有取得增值税专用发票。②产品出库单,载明:高粱大曲240箱,特异大白120箱。(4)4月28日260号凭证摘要:销售借:银行存款 388440贷:主营业务收入——高粱大曲 232000——特异大白 100000应交税金——应交增值税(销项税额)56440后附原始凭证:①海河酒厂开出的产品销售普通发票记账联一张,金额388440元②银行进账单一张,收款单位为海河酒厂,付款单位为海星公司③产品出库单一张,载明:高粱大曲580箱,特异大白200箱要求:根据以上资料,分析存在的问题,计算应补缴的增值税和消费税?

-

按会计准则,权益法核算下,处置长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“长期股权投资减值准备”科目。

-

白酒生产企业需将实际生产的白酒数量折算为20°C时65度酒标准白酒数量,以作为计征消费税的数量依据。

-

某酒厂生产销售部分礼品盒包装的成品酒,该礼品酒由两瓶白酒(500毫升/瓶)和金美瓷杯组成,2008年2月该厂销售该礼品酒4000盒,取得销售收入80万元,该企业账务处理为:借:银行存款 80万元贷:主营业务收入 51.2821万元贷:应交税金——增(销项税额)8.7179万元贷:其他业务收入 20万元借:主营业务税金及附加 10.6564万元贷:应交税金——消费税 10.6564万元

-

某商贸公司老总个人购买奔驰轿车一辆,由于在洽谈业务时经常使用,于是该公司财务人员将轿车列入公司的固定资产进行管理,并计提折旧在企业所得税前扣除。

-

稽查人员在对某酒厂2008年的纳税情况进行检查时发现,该酒厂将自产的酒以比市场价格低30%-50%的售价,销售给其下属一独立核算的销售公司,导致少缴消费税、增值税和企业所得税,因此,作出了如下处理:补缴少缴的税款、滞纳金;对上述事实认定为偷税,处少缴的税款0.5倍的罚款。

-

生产企业出口货物可以采用当月最后一日或计账日当日国家公布的外汇牌价计算入账,但在一个年度内不得调整。检查时应注意企业是否存在随意变换汇率的情况。()

-

出口企业以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)的,出口企业可将该业务向税务机关申报办理出口货物退(免)税。()

2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务