甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲公司每股价值是( )元。

-

甲公司是一家上市公司,最近刚发放上年现金股利每股25元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。

市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看期权价格每份25元。两种期权的执行价格均60元,期限均为1年。投资者小刘和小马都认为市场低估了甲公司股票,预测 1年后股票价格将回归内在价值,于是每人投资62500元。

小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期杈12500份。(注:计算投资净损益时不考虑货币时间价值。)

要求:(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计小马和小刘的投资净损益。

-

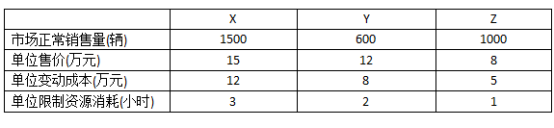

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下:资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该设备是公司的关键限制资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年未没有荐货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,公司2019年初拟新增台与关键限制资源相同的设备,现有两种方案可供选择:

自行购置。借款5000万元购买设备,年利率8%,预计使用4年,每年年未支付维护费用50万元,4年后变现,收入1220元,税法规定,该设备按直线法计提折旧,折旧期限5年,5年后净残值率10%。

2.租赁,合同规定:租赁4年,租赁费4400万元,分4年每年年初支付1110元在租赁开始日首付,租赁手续费400万元,在租赁开始日一次性付清;租赁期满时设备所有权不转让,租赁公司承担设备维护修理费用,税前有担保借款利率8%,甲企业所得税税率为25%。

资料三:新增关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加的X型号汽车,报价为每辆车13万元,相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算两种方案考虑货币时间价值的平均年成本,判断甲公司应选择自行购置方案还是租货方案?

(3)根据资料三,分别计算并分析两种情景下甲公司是告放该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

-

甲公司的经营处于盈亏临界点,下列表述正确的有( )。

- A.经营杠杆系数等于零

- B.安全边际等于零

- C.销售额等于销售收入线与总成本线交点处销售额

- D.边际贡献等于固定成本

-

甲公司采用随机模式进行现金管理,确定最低现金持有量是10万元,现金返回线是40万元,下列操作中正确的有( )。

- A.当现金余额为50万元时,应用现金10万元买入有价证券

- B.当现金余额为8万元时,应转让有价证券换回现金2万元

- C.当现金余额为110万元时,应用现金70万元买入有价证券

- D.当现金余额为80万元时,不用进行有价证券与现金之间的转换操作

-

甲公司拟按1股换2股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

- A.每股收益

- B.净资产

- C.资本结构

- D.股权结构

-

采用实体现金流量模型进行企业价值评估时,为了计算资本成本,无风险利率需要使用实际利率的情况有( )。

- A.预测周期特别长

- B.β系数较大

- C.存在恶性通货膨胀

- D.市场风险溢价较高

-

下列关于实体现金流量的说法中,正确的有( )。

- A.实体现金流量是可以提供给债权人和股东的税后现金流量

- B.实体现金流量是企业经营现金流量

- C.实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

- D.实体现金流量是营业现金净流量扣除资本支出后的剩余部分

-

对于两个期限不同的互斥项目,可采用共同年限法和等额年金法进行项目决策,下列关于两种方法共同缺点的说法中,正确的有( )。

- A.未考虑项目收入带来的现金流入

- B.未考虑竞争导致的收益下降

- C.未考虑技术更新换代导致的投入产出变更

- D.未考虑通货膨胀导致的重置成本上升

-

下列各项中,易造成材料数量差异的情况有( )。

- A.优化操作技术节约材料

- B.材料运输保险费提高

- C.工人操作疏忽导致废品增加

- D.机器或工具不合适多耗材料

-

下列各项中,属于平衡计分卡内部业务流程维度业绩评价指标的有( )。

- A.息税前利润

- B.资产负债率

- C.单位生产成本

- D.存货周转率