了解内控和控制测试是两个重要的审计程序,两者既有区别,又有联系。请将相关阐述的内容(注意简明扼要),填入答题纸的表中。

-

某注册会计师于2011年1月10日~1月20日,对某小型制造公司2010年度的财务报表进行详细审计,在审计过程中发现的全部核算误差如下:【事项1】对资产负债表“累计折旧”项目进行复算,10月份投产一条生产流水线年度内应提折旧50000元,未予计提。该生产线所生产的产品年内已销售80070,并无年末在产品。【事项2】对产成品监盘时,发现有长期积压而无销路的一批产成品120000元,经技术鉴定该批产成品已完全丧失使用价值。【事项3】资产负债表中“长期待摊费用”项目与“长期待摊费用”总账账户期末余额核对相符,同明细分类账户核对也相符。但“长期待摊费用”有一预付广告费用明细账户,其借方有一笔9月份支付给某广告公司当年度的广告费36000元,进一步检查记账凭证所附原始凭证,发现属实并已用转账支票付讫。经查证,该笔广告费年内尚未摊销。【事项4】资产负债表“存货”项目余额同“存货”明细表合计核对相符;“存货”明细表中产成品明细表同产成品明细账户核对时,发现某种产成品12月份发出未按规定的加权平均法计算的销货成本560000元入账,而是按计划成本计为480000元。【要求】假设该小型制造公司适用的所得税率为25%,不考虑利润分配和损益结转,也不考虑重要性水平,针对以上各事项编制调整分录。

-

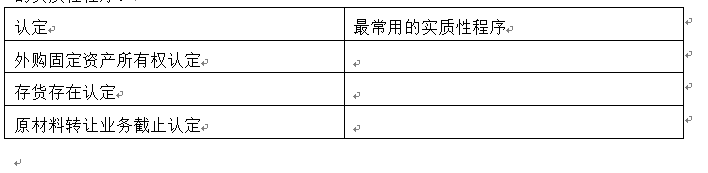

资料:诚信会计师事务所接受委托,承办某公司2011年度财务报表审计业务。注册会计师王宏和李莉负责确定与交易类别、账户余额、列报与披露相关的实质性程序。下表的空格部分是注册会计师王宏和李莉尚未完成的工作。【要求】请针对下表列示的各项认定,代注册会计师王宏和李莉列示出为实现各认定的审计目标应当实施的最常用的实质性程序。

-

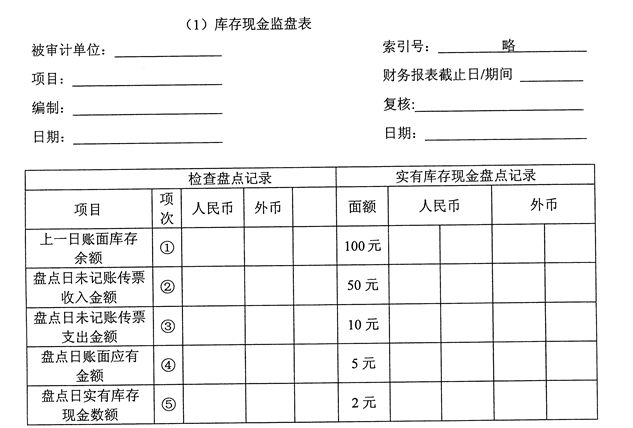

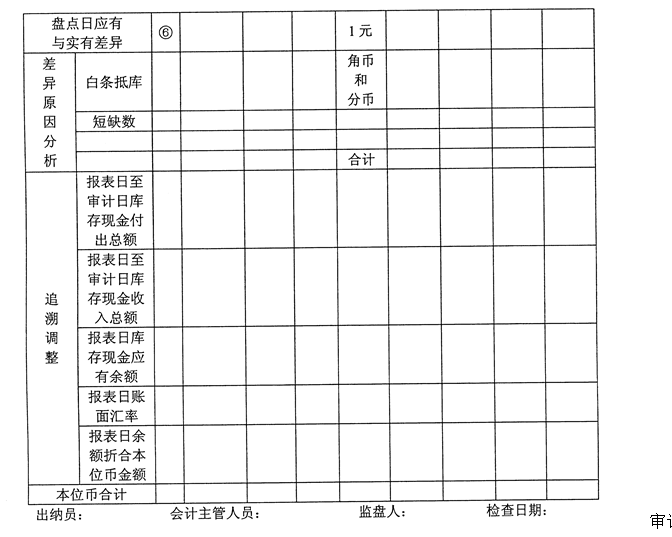

2011年1月10日上午8时,ABC会计师事务所注册会计师张伟参加了对XYZ公司库存现金的清点工作,清查结果如下:(1)实点库存现金(人民币)情况如下:100元币32张,50元币23张,10元币45张,5元币96张,2元币120张,1元币160张,角币及分币96.20元(2)查明截止当年1月8日的库存现金日记账账面余额为6270.40元。(3)查出1月9日已经办理收款手续尚未入账的收款凭证700元。(4)查出1月9日已经办理付款手续尚未入账的付款凭证424元。(5)查出2010年12月20日出纳员周璇未经会计主管潘栋批准,私自出借给某职工现金500元,(6)银行核定该公司库存现金限额为5000元;2010年资产负债表附注中库存现金一项列报的金额为6901.40元。(7)经检查1月1日~1月9日的收付款凭证和现金日记账,核实1月1日~1月9日的现金收入数为5628元,现金支出数为5983元。(8)2011年1月12日注册会计师李红对审计底稿进行了复核。要求:(1)根据清点结果编制库存现金监盘表。

(2)指出现金管理中存在的问题,提出改进意见。

-

了解内控和控制测试是两个重要的审计程序,两者既有区别,又有联系。请将相关阐述的内容(注意简明扼要),填入答题纸的表中。

-

只有在了解后认为符合胜任能力、独立性和应有关注等职业道德要求,并且拟承接的业务具备所有特征要求时,注册会计师才能将其作为业务予以承接。请简要回答审计业务应具备所有特征的具体内涵。

-

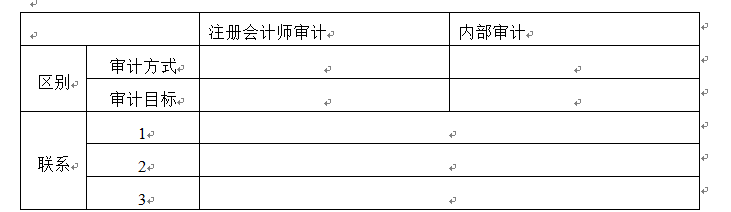

注册会计师审计和内部审计是两个不同的审计主体从事的审计,两者既有区别,又有联系。就审计方式、审计目标说明两者的差异,并简要回答两者的三个主要方面的联系请将回答的内容填入答题纸的表中。

-

应有关注

-

审计准则

-

注册会计师确定应收账款函证数量的大小、范围时,应考虑的主要因素有

- A.应收账款在全部资产中的重要性

- B.被审计单位内部控制的强弱

- C.以前年度的函证结果

- D.函证方式的选择

- E.回函的审计工作记录

-

作为鉴证业务的适当标准应当具备的特征有

- A.相关性

- B.客观性

- C.完整性

- D.中立性

- E.可比性

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经