甲公司发生下列有关可供出售金融资产业务:(1)2017年5月10日,购入A公司100000股,每股价格20.5元,其中包含已宣告但尚未发放的每股现金股利0.5元:另支付交易费用5000元,全部款项以银行存软支付。(2)2017年5月20日,收到A公司发放的现金股利。(3)2017年12月31日、A公司股票市场价格为每股25元。(4)2018年7月15日,将持有的A公司的股票全部售出,每股售价为28。要求:(1)编制购入股票的会比分录;(2)编制收到现金股利的会计分录;(3)编制确认公允价值变动的会计分录;(4)编制出售股票的会计分录;

-

新宇股份有限公司管理层召开会议,李总提到,第一为新产品开展规模化化生产而新建厂房已完工,基建部门应做好厂房交接工作;第二,根据公司发展规划,目前资金缺口较大急需筹措资金,请各部门负责人对相关事项进行讨论。(1)基建部门提出,厂房已于11月末完工交付使用,该厂房是使用银行长期借款建造,全年利息600万元是否应全部计入厂房成本。(2)战略发展部提出增发股票1000万股面值1元,计划按现行市价8元发行,公司可增加股本8000万元。(3)公司发行可转换公司债券,财务部门将实际收到的款项1500万元全部作为负债。(1)长期借款利息是否应全部计入厂房成本?说明理由。(2)战略发展部增加股本的说法是否正确?说明理由。(3)可转换公司债券的处理是否正确?说明理由。

-

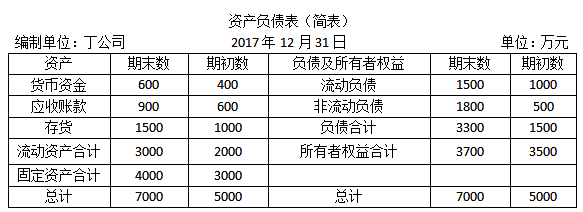

丁公司2017年度有关财务资料如下:

2017年度营业收入3750万元,营业成本2500万元,净利润900万元。

要求:

(1)计算资产净利润;

(2)计算存货周转率;

(3)计算净资产收益率;

(4)计算应收账款周转率。

-

丙公司2013年至2018年发生下列无形资产业务:(1)2013年12月1日,以银行存款3000000元购入一项无形资产,预计使用寿命10年,无残值,采用直线法摊销。(2)2015年1月1日将该无形资产出租给B公司,租期1年,收取租金,500000元。(3)2018年1月1日将该无形资产对外出售,取得价款2000000元存入银行。要求:(1)计算2013年无形资产摊销额;(2)计算2015年无形资产出租业务对当年利润总额的影响;(3)计算2017年12月31日无形资产的账面价值;(4)计算2018年1月1日出售无形资产的净损益。(假设不考虑相关税费)

-

甲公司发生下列有关可供出售金融资产业务:(1)2017年5月10日,购入A公司100000股,每股价格20.5元,其中包含已宣告但尚未发放的每股现金股利0.5元:另支付交易费用5000元,全部款项以银行存软支付。(2)2017年5月20日,收到A公司发放的现金股利。(3)2017年12月31日、A公司股票市场价格为每股25元。(4)2018年7月15日,将持有的A公司的股票全部售出,每股售价为28。要求:(1)编制购入股票的会比分录;(2)编制收到现金股利的会计分录;(3)编制确认公允价值变动的会计分录;(4)编制出售股票的会计分录;

-

乙公司为增值税一般纳税人,2018年9月份发生下列经济业务:(1)3日,销售产品一批,售价50000元,增值税税额8000元,全部款项存入银行,该批产品成本为36000元。(2)17日,用银行存款支付广告费16000元(3)24日,收到捐赠款70000元,存入银行。(4)30日,计提管理部门固定资产折旧20000元。要求:(1)编制销售产品并结转销售成本的会计分录;(2)编制支付广告费的会计分录;(3)编制收到捐赠款的会计分录;(4)编制计提折旧的会计分录。

-

影响固定资产折旧的因素有哪些?

-

短期薪酬的内容有哪些?

-

收回委托加工应税消费品直接用于销售,其成本构成包括()

- A.支付的加工费

- B.可抵扣的增值税

- C.运输途中发生的运杂费

- D.实际耗用的原材料成本

- E.受托方代扣代缴的消费税

-

长期股权投资的后续计量有哪些?各种方法在投资期间如何确认投资收益?

-

下列各项中,属于“利润分配”科目核算内容的有()

- A.计提应交所得税

- B.提取法定盈余公积

- C.提取任意的盈余公积

- D.向投资者分配利润

- E.计提应交城市维护建设税

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经