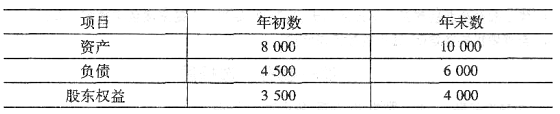

某公司2014年营业收入为20 000万元,净利润为500万元,资产负债表数据摘录如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据 的,均按平均数计算):

①净资产收益率;

②销售净利率;

③总资产周转率;

④权益乘数。

-

某公司准备投资一项目,需固定资产投资300 000元,同时垫支营运资本30 000元。固定资产年折旧额60 000元,期末无残值;项目建设期为零,寿命期5年。项目投产后每年增加销售收入150 000元,增加付现成本50 000元。该公司适用的所得税税率为25%,资本成本为l0%。

要求:

(1)计算初始现金净流量;

(2)计算营业现金净流量;

(3)计算项目的净现值,并作出投资决策。

-

案例材料:

A公司为国有大型集团公司,该集团公司正在稳步推进以“预算一考核”一体化管理为核心的管理提升活动。2014年10月公司召开2015年度全面预算管理工作启动会议,会上公司总会计师、总经理及财务经理分别作了发言,各自发言要点如下:

(1)总会计师:2014年公司预计完成营业收入800亿元,净利润75亿元。考虑到明年经济形势的变化,预期公司2015年营业收入增长率为10%,预算编制应体现这一目标。

(2)总经理:考虑到明年市场环境的不确定性,应该先预测明年可能出现的各种营业收入的规模,在成本性态分析的基础上,依据业务量、成本和利润之问的关系,编制不同业务水平的成本费用预算和利润预算,使预算编制、执行情况的评价与考核建立在更加可比的基础上,更好地发挥预算的控制作用。

(3)财务经理:既然明年市场环境复杂多变,公司应该在每个月预算完成的基础上,对年度预算进行动态调整和修订,并将预算期间连续向后滚动,目的是使预算更符合实际,更好地发挥预算指导与控制作用。

结合案例材料,回答下列问题:

(1)计算总会计师提出的2015年营业收入的预算目标值。(3分)

(2)判断总经理提出的预算编制方法的类型,并简要说明理由。(6分)

(3)判断财务经理提出的预算编制方法的类型,并简要说明理由。(6分)

-

某投资者拟投资A公司股票,该股票股利分配模式预计分为两个阶段:

第一阶段为高速增长阶段,预计第一年股利为每股1元,第二年股利为每股1.2元;

第二阶段为稳定增长阶段,从第三年开始股利每年增长5%。

目前该股票市价为每股20元,同类风险股票的投资必要报酬率为10%。

要求:

(1)分别计算两个阶段股利的现值;

(2)计算A公司股票目前的内在价值;

(3)判断投资者应否购进该股票。

(计算结果保留小数点后两位)

-

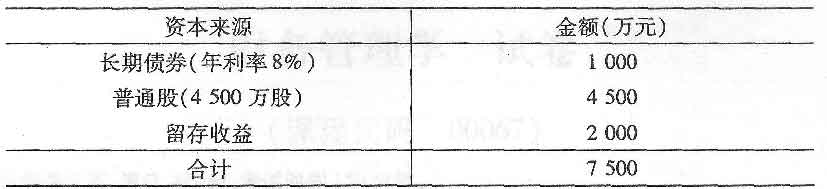

某公司年初长期资本来源构成如下:

该公司准备增加资本2 500万元,有两种筹资方案可供选择。

甲方案:发行普通股1 000万股,每股发行价格2.5元;

乙方案:按面值发行公司债券2 500万元,每年付息一次,票面利率10%。

筹资之后预计年息税前利润为1 200万元,假定股票与债券的发行费用均可忽略不计,公司适用的所得税税率为25%。

要求:

(1)分别计算公司采用两种方案筹资后的年利息;

(2)计算两种方案每股收益无差异点的息税前利润;

(3)对该公司应采用的筹资方案进行决策。

(计算结果保留小数点后两位)

-

某公司2014年营业收入为20 000万元,净利润为500万元,资产负债表数据摘录如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据 的,均按平均数计算):

①净资产收益率;

②销售净利率;

③总资产周转率;

④权益乘数。

-

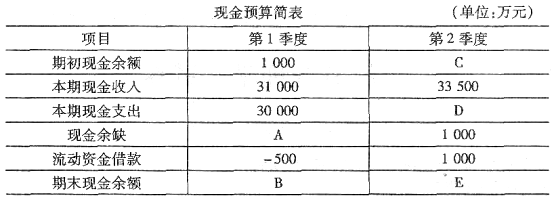

某公司现金预算简表如下表所示。

假定公司发生现金余缺由归还或取得流动资金借款来解决,流动资金借款利息忽略不计。除表中所列项目外,公司没有有价证券,也没有发生其他现金收支业务。

要求:计算表中用字母表示的项目金额(写出计算过程)。

-

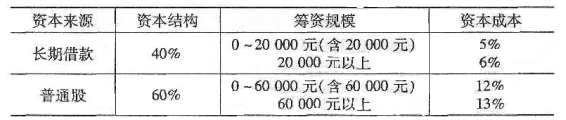

某公司目标资本结构为:长期借款40%,普通股60%。在不同的筹资规模条件下,有关个别资本成本的资料如下表:

要求:

(1)计算两种筹资方式的筹资总额分界点;

(2)分别指出公司筹资规模为40 000元和80 000元时,长期借款和普通股筹资适 用的个别资本成本。

-

简述营运资本周转的概念及营运资本周转期的构成。

-

简述信用政策的含义及内容。

-

下列投资项目决策评价指标中,考虑了资金时间价值的有()

- A.净现值

- B.现值指数

- C.内含报酬率

- D.投资回收期

- E.会计平均收益率

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经