某公司2016年流动资产平均余额为400万元,流动资产周转次数为8次,2016年净利润为1120万元,则2016年该公司销售净利率为( )

-

H公司的2017年销售实际情况与预算情况的比较数据如下表:

要求:

(1)运用因素分析法分解实际销售收入与预算销售收入的差异。(2)分析实际收入与预算收入差异的原因,并提出改进建议。

-

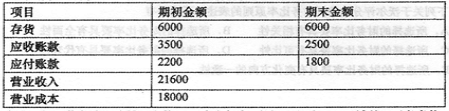

M公司为一家商业企业,2016年的有关资料如下(单位:万元):

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水平,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

-

某公司的部分财务资料如下:

该公司所得税税率为25%。

要求:根据上述信息,计算反映企业盈利能力的下列指标:

(1)长期资金收益率;(2)流动资产收益率;(3)固定资产收益率;(4)销售毛利率;(5)销售净利率。

-

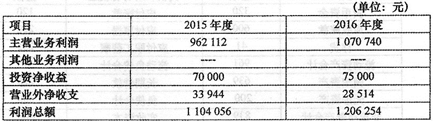

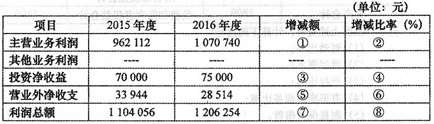

某公司近两年的利润表部分资料如下:

要求:

(1)根据上述资料,将下列比较利润表的序号①-⑧项目填写完整。请在答题卡上作答。

(2)根据比较利润表得到的信息,分析2016年利润总额增长的主要原因。

-

试列出5种类型的关联方交易。

-

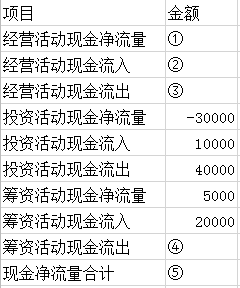

某企业现金该表有关的财务资料如下:

(1)本年财务费用为1000万元,实现净利润15000万元。(2)本年度计提固定资产减值准备2000万元。(3)本年度提取固定费产折旧4000万元。(4)本年度经营性应收项目增加17000万元、经营性应付项目增加15000万元。(5)经营活动现金流入流出比为1.5。

要求:根据以上信息,将下表的序号①-⑤填写完整(无需列出计算过程)。

请在答题卡上作答。

(单位:万元)

-

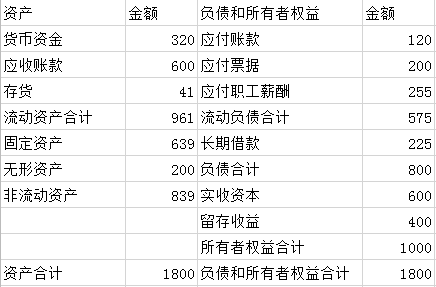

D公司是一家服装加工企业,该公司2016年净利润为750万元,利息费用为200万元,所得税税率为25%,年末的简化资产负债表如下表所示:

资产负债表(2016年12月31日)

要求:根据上述资料,计算下列指标:

(1)速动比率:(2)营运资本:(3)产权比率;(4)有形净值债务比率;(5)利息保值信数。

-

销售净利率反映了企业运用资产获得收入的能力,总资产周转率近似地反映了企业控制成本费用的能力( )

- 正确

- 错误

-

简述营运资本周转率含义、计算公式,以及营运资本周转率与企业的短期偿债能力分析有什么关系。

-

如果企业的资金较多地来自于流动负债,那么为了降低财务风险,就不得不保持较大规模的长期资产,以便及时清偿债务。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经