2018年4月自考财务报表分析(一)(00161)真题及答案解析

-

H公司的2017年销售实际情况与预算情况的比较数据如下表:

要求:

(1)运用因素分析法分解实际销售收入与预算销售收入的差异。(2)分析实际收入与预算收入差异的原因,并提出改进建议。

-

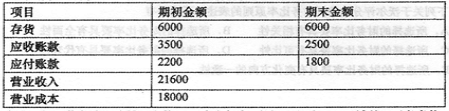

M公司为一家商业企业,2016年的有关资料如下(单位:万元):

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水平,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

-

某公司的部分财务资料如下:

该公司所得税税率为25%。

要求:根据上述信息,计算反映企业盈利能力的下列指标:

(1)长期资金收益率;(2)流动资产收益率;(3)固定资产收益率;(4)销售毛利率;(5)销售净利率。

-

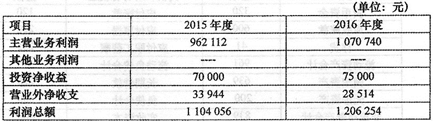

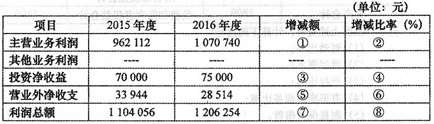

某公司近两年的利润表部分资料如下:

要求:

(1)根据上述资料,将下列比较利润表的序号①-⑧项目填写完整。请在答题卡上作答。

(2)根据比较利润表得到的信息,分析2016年利润总额增长的主要原因。

-

试列出5种类型的关联方交易。

-

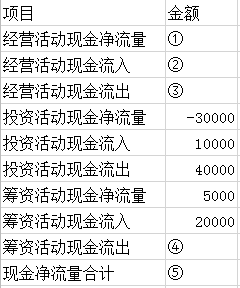

某企业现金该表有关的财务资料如下:

(1)本年财务费用为1000万元,实现净利润15000万元。(2)本年度计提固定资产减值准备2000万元。(3)本年度提取固定费产折旧4000万元。(4)本年度经营性应收项目增加17000万元、经营性应付项目增加15000万元。(5)经营活动现金流入流出比为1.5。

要求:根据以上信息,将下表的序号①-⑤填写完整(无需列出计算过程)。

请在答题卡上作答。

(单位:万元)

-

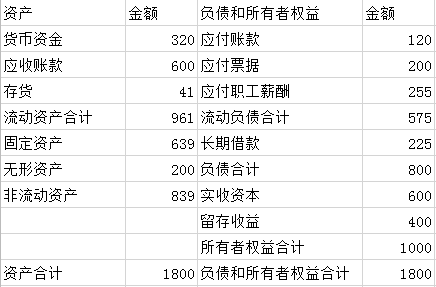

D公司是一家服装加工企业,该公司2016年净利润为750万元,利息费用为200万元,所得税税率为25%,年末的简化资产负债表如下表所示:

资产负债表(2016年12月31日)

要求:根据上述资料,计算下列指标:

(1)速动比率:(2)营运资本:(3)产权比率;(4)有形净值债务比率;(5)利息保值信数。

-

销售净利率反映了企业运用资产获得收入的能力,总资产周转率近似地反映了企业控制成本费用的能力( )

- 正确

- 错误

-

简述营运资本周转率含义、计算公式,以及营运资本周转率与企业的短期偿债能力分析有什么关系。

-

如果企业的资金较多地来自于流动负债,那么为了降低财务风险,就不得不保持较大规模的长期资产,以便及时清偿债务。( )

- 正确

- 错误

-

营业周期短的企业,流动资产的数量也往往比较少,其流动比率和速动比率一般保持在较低的水平。( )

- 正确

- 错误

-

若企业出现非正常状态下的债务偿付,则表明企业的偿债能力出现了问题,会给企业带来非常大的负面影响。( )

- 正确

- 错误

-

下列关于沃尔评分法选择财务比率原则的表述,正确的有( )

- A.所选择的财务比率要具有相关性

- B.所选择的财务比率要具有全面性

- C.所选择的财务比率要具有可比性

- D.所选择的财务比率要其有代表性

- E.所选择的财务比率要具有变化方向的一致性

-

在进行财务报表分析时,非会计信息来源于企业内部的非会计部门。( )

- 正确

- 错误

-

下列关于总资产周转率的计算公式,正确的有( )

- A.总资产周转率=主营业务收入÷期末资产总额

- B.总资产周转率=流动资产周转率×流动资产占总资产平均比重

- C.总资产周转率=固定资产周转率×固定资产占总资产平均比重

- D.总资产周转率=360-总资产周转期

- E.总资产周转率=(总资产平均余额*360)÷主营业务收入

-

企业财务发展能力分析包括的内容有( )

- A.对净资产规模增长的分析

- B.对销售增长的分析

- C.对利润增长的分析

- D.对资产规模增长的分析

- E.对股利增长的分析

-

在计算每股收益指标时,对于新发行的普通股股数,正确的处理方法是( )

- A.为收取现金而发行的普通股股数,从应收现金之日起计算

- B.因债务转资本而发行的普通股股数,从停止债务利息之日或结算日起计算

- C.非同一控制下的企业合并,作为对价发行的普通股股数,应当计入各列报期间普通股的加权平均数

- D.同一控制下的企业合并,作为对价发行的普通股股数,从购买日起计算

- E.为收购非现金资产而发行的普通股股数,从确认收购之日起计算

-

下列经济事项中,会导致企业长期偿债能力降低的有( )

- A.企业净利润量现下降越势

- B.企业发行的可转换债券转为股票

- C.企业采用经营租赁方式长期租入一台大型机械设备

- D.企业存在履行义务的或有事项

- E.企业资产发生了永久性减值

-

在其它因素不变的情况下,下列会使现金比率下降的有( )

- A.用现金支付广告费

- B.短期有价证券减少

- C.赊销商品,导致应收账款增加

- D.赊购商品,导致应付账款增加

- E.归还银行长期借款

-

下列关于企业规模对资产结构影响的表述,正确的有( )

- A.规模较大的企业适宜保留较高比率的流动资产

- B.规模较大的企业适宜将更多的资金投放在长期资产上

- C.规模较小的企业适宜保留较低比率的流动资产

- D.规模较小的企业适宜将更少的资金投放在长期资产上

- E.企业规模影响融资能力,进而对资产结构产生影响

-

对企业经营活动现金流量项目进行质量分析,需要分析的项目包括( )

- A.购买商品、接受劳务支付的现金

- B.支付给职工以及为职工支付的现金

- C.处置子公司及其他经营单位收到的现金净额

- D.取得投资收益收到的现金

- E.支付的各项税费

-

下期选项中,说明企业经营风险较小、利润质量较高的有( )

- A.企业毛利率比较稳定

- B.投资收益占利润总额比重较高

- C.营业外收支净额占利润总额比重较低

- D.企业严重依赖政府补贴收入

- E.企业利润主要来自主营业务收入

-

在会计报表质量分析中,需要关注的内容有( )

- A.表中数据与企业现实经济状况的吻合程度

- B.报表各内容之间的相互关系

- C.不同期间数据的稳定性

- D.不同企业数据的总体分布状况

- E.每期各项目数据的变化趋势

-

根据企业会计准则的规定认定标准,与企业不属于关联方关系的是( )

- A.共同控制合营企业的合营者

- B.联营企业

- C.主要投资者的配偶

- D.对该企业实施共同控制的投资方

-

下列选项中,属于资产负债表日后调整事项的是( )

- A.资产负债表日后发生巨额亏损

- B.资产负债表日后诉讼案件结案

- C.资产负债表日后资本公积转增股本

- D.资产负债表日后处置子公司

-

下列选项中,属于企业财务发展能力分析的指标是( )

- A.资产成新率

- B.销售增长率

- C.股利增长率

- D.资本保值增值率

-

注册会计师认为企业的财务报表整体是公允的,但会计政策的选用不符合适用的会计准则和相关会计制度的规定,影响重大,但不至于出其否定意见的审计报告,她对应出具的审计报告类型是( )

- A.无保留意见审计报告

- B.带强调事项段的无保留意见审计报告

- C.保留意见审计报告

- D.否定意见审计报告

-

某产品目前市场需求趋向饱和,潜在的顾客已经很少,销售额增长缓慢。上述特征表明该产品生命周期阶段是( )

- A.介绍期

- B.成长期

- C.稳定期

- D.衰退期

-

某公司2016年流动资产平均余额为400万元,流动资产周转次数为8次,2016年净利润为1120万元,则2016年该公司销售净利率为( )

- A.30%

- B.35%

- C.40%

- D.45%

-

下列选项中,会导致企业总资产周转率下降的是( )

- A.企业设备开工率提高

- B.固定资产及时维修保养

- C.企业淘汰落后产能

- D.企业进行非生产性固定资产投资

-

下列选项中,不属于与投资有关的盈利能力分析指标是( )

- A.总资产收益率

- B.长期资金收益率

- C.市盈率

- D.资本保值增值率

-

某公司2016年的赊销收入为5000万元,其中销售退货为400万元。年初应收账款余额为200万元,年末应收账款余额为800万元,坏账准备按应收账款余额的8%计提。每年按360天计算,则该公司的应收账教周转天数为( )

- A.15天

- B.25天

- C.36天

- D.40天

-

某公司2016年年末资产总额为6000万元,产权比率为5,则资产负债率为( )

- A.65.33%

- B.70.25%

- C.83.33%

- D.85.25%

-

某公司的流动资产由速动资产和存货组成,年末流动资产为140万元,年末流动比率为2,年末速动比率为1,则年末存货余额为( )

- A.30万元

- B.70万元

- C.90万元

- D.120万元

-

下列关于企业营运资本的表述,正确的是( )

- A.营运资本越多企业的长期偿债能力越强

- B.对企业来说,营运资本的金额越高越好

- C.营运资本过多会降低企业的盈利能力

- D.营运资本过多会提高企业的财务风险

-

对于一个正在发展的企业来说,其现金流量表中流入流出结构的总体特征一般是( )

- A.经营活动现金流入流出的比率应小于1

- B.投资活动现金流入流出的比率应小于1

- C.筹资活动现金流入流出的比率应小于1

- D.总体现金流入流出的比率应小于1

-

下列利润表项目中,不影响营业利润计算的是( )

- A.主营业务成本

- B.财务费用

- C.其他业务利润

- D.投资收益

-

对利润表使用定比趋势分析的缺点是( )

- A.无法看出利润表中哪个项目更重要

- B.无法分析收入、费用指标在一定时间内的变动趋势

- C.不便于监控企业期间费用在一定时间内的变动情况

- D.不便于考察企业经营成果的变动趋势

-

某上市公司2016年年报中除了列报基本每股收益以外,还报告了稀释的每股收益,这表明该上市公司可能存在( )

- A.公司债券

- B.可转换债券

- C.银行借款

- D.优先股

-

通过比较资产负债表分析,可以初步了解企业连续期间的财务状况,进而观察出( )

- A.企业不同项目在一定期间内的变动趋势

- B.企业相同项目在一定期间内的变动金额

- C.企业相同项目在一定期间内的变动方向

- D.企业不同项目在一定期间内的变动速度

-

为执行销售合同而持有的在产品存货,其可变现净值确定的方法是( )

- A.在产品的估计售价减去估计的销售费用和相关税费后的金额

- B.产成品的估计售价减去销售费用和相关税费后的金额

- C.合同售价减去销售费用和相关税费后的金额

- D.合同售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额

-

在进行财务报表分析时,企业供应商关注的财务信息是( )

- A.企业未来的还本付息能力

- B.企业目前和未来的盈利能力

- C.企业的经营发展能力

- D.企业的信用风险和偿债能力

-

当构建相关比率分析指标时,如果两个指标之一来自资产负债表,另一个来自于利润表或现金流量表,资产负债表数据应当( )

- A.取期初数

- B.取期末数

- C.取平均数

- D.根据具体情况而定