A上市公司2012年初在外发行普通股总数为2亿股,2012年11月1日增发新股3000万股;B上市公司2012年初在外发行普通股总数为2亿股,2012年7月1日按照10∶2的比例派发股票股利。两家上市公司2012年的净利润均为2亿元,A公司派发现金股利2000万元,B公司派发现金股利1000万元。

要求:(1)计算两家上市公司的基本每股收益;

(2)计算两家上市公司的每股股利;

(3)计算两家上市公司的股利支付率,并简要分析计算结果。

(计算结果保留三位小数)

-

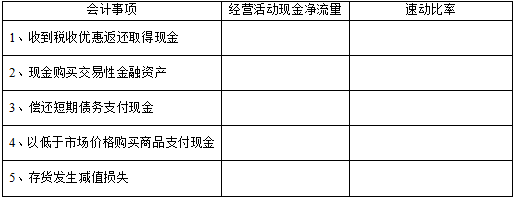

丙公司2013年度发生了下列五个会计事项:

(1)收到税收优惠返还取得现金;

(2)现金购买交易性金融资产;

(3)偿还短期债务支付现金;

(4)以低于市场价格购买商品支付现金;

(5)存货发生减值损失。

要求:(1)分析这些会计事项对丙公司经营活动现金净流量的影响;

(2)分析这些会计事项对丙公司速动比率的影响。

(导致增加用“+”表示,减少用“一”表示,没有影响用“0”表示。假设原来的速动比率为1,将影响的结果填写于下表空格处。)

-

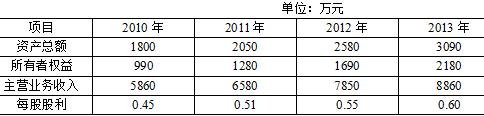

丁公司2010年至2013年有关的财务数据如下表:

要求:(1)根据上述资料填写下表空格数据。

(2)简要分析评价丁公司的发展能力。

-

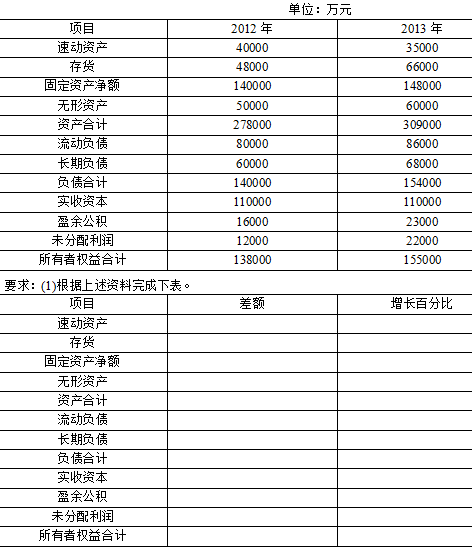

C公司2012和2013年末的比较资产负债表财务数据如下:

(2)计算2012年和2013年营运资本、流动比率、速动比率的变化,并简要分析原因;

(3)计算2012年和2013年资产负债率、有形资产债务比率、有形净值债务比率的变化,并简要分析原因。

-

A上市公司2012年初在外发行普通股总数为2亿股,2012年11月1日增发新股3000万股;B上市公司2012年初在外发行普通股总数为2亿股,2012年7月1日按照10∶2的比例派发股票股利。两家上市公司2012年的净利润均为2亿元,A公司派发现金股利2000万元,B公司派发现金股利1000万元。

要求:(1)计算两家上市公司的基本每股收益;

(2)计算两家上市公司的每股股利;

(3)计算两家上市公司的股利支付率,并简要分析计算结果。

(计算结果保留三位小数)

-

乙公司2012年2013年部分财务指标如下:

要求:

(1)计算乙公司2012年和2013年的总资产收益率和权益乘数;

(2)计算乙公司2012年和2013年的净资产收益率;

(3)利用杜邦分析法对乙公司净资产收益率变化的原因进行简要分析。

-

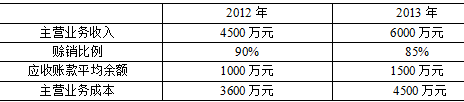

甲公司2012年和2013年有关财务数据如下表:

假定一年按360天计算。

要求:(1)计算甲公司2012年及2013年销售毛利率;

(2)计算甲公司2012年及2013年应收账款周转率和周转天数;

(3)简要分析计算得出的结果。

-

简述影响长期偿债能力的特别项目。

-

在分析企业营业收入时需要注意哪些问题?

-

每股收益越高,必然每股股利也越高。( )

- 正确

- 错误

-

企业所在的经营周期、发展战略以及市场环境等因素均影响现金净流量大小。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经