某集团公司下设A、B两个投资中心。A投资中心的投资额为500万元,投资利润率为12%,B投资中心的投资利润率为15%,剩余收益为30万元,集团公司要求的平均投资利润率为10%。集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元,若投向B中心,每年增加利润30万元。要求计算下列指标:

(1)追加投资前A中心的剩余收益;

(2)追加投资前B中心的投资额;

(3)追加投资前集团公司的投资利润率;

(4)若A中心接受追加投资,其剩余收益;

(5)若B中心接受追加投资,其投资利润率和剩余收益。

-

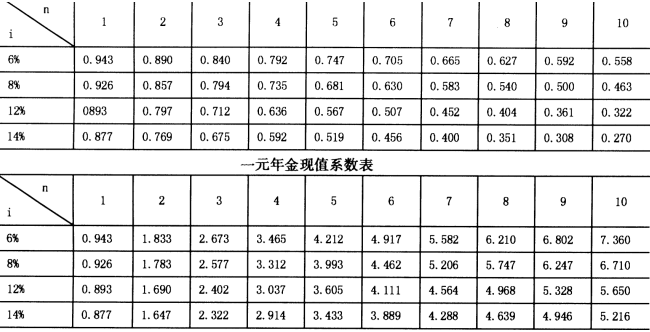

某企业正在考虑是否要建造一条生产线生产一种新产品。假定该产品估计可行销五年,五年后即需停产。生产该产品所需成本与销售收入的有关数据如下:需要购置的设备成本 80,000元五年后设备的残值 10,000元需要的营运资金 70,000元每年的销售收入 75,000元每年广告等付现成本 45,000元前四年的每年设备维修费 5,000元又假定该企业按直线法计提折旧,企业的资金成本为12%,所得税率为40%。

要求: (1)计算各年净现金流量; (2)计算该项目净现值,并评价其可行性。

一元复利现值系数表

-

某企业每年需要用某种零件50,000件,如果向市场购买,每件零件的价格是30元,如果自己生产,企业除了可利用自己的剩余生产能力,还应再采购一台设备80,000元,且每件产品需要消耗直接材料12元,直接人工8元,变动制造费用6元,固定制造费用3元。

要求:判断企业应该选择自制还是外购该零件。

-

某集团公司下设A、B两个投资中心。A投资中心的投资额为500万元,投资利润率为12%,B投资中心的投资利润率为15%,剩余收益为30万元,集团公司要求的平均投资利润率为10%。集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元,若投向B中心,每年增加利润30万元。要求计算下列指标:

(1)追加投资前A中心的剩余收益;

(2)追加投资前B中心的投资额;

(3)追加投资前集团公司的投资利润率;

(4)若A中心接受追加投资,其剩余收益;

(5)若B中心接受追加投资,其投资利润率和剩余收益。

-

简述初始现金流量的概念及其内容。

-

设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60,000元,本月销售产品5,000件。

要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。

-

试述全部成本加成定价法的概念及其成本基础和优缺点。

-

简述作业管理分析的步骤。

-

简述分权管理的优缺点。

-

变动成本加成定价法包括的成本基础有( )

- A.单位产品变动总成本

- B.单位产品变动生产成本

- C.单位产品总成本

- D.单位产品生产成本

- E.单位产品总成本及合理利润

-

下列属于显性质量成本的有( )

- A.预防成本

- B.鉴定成本

- C.内部故障成本

- D.信誉损失

- E.固定资产折旧

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经