某公司每年可能需要用A产品500件,外购价格为13元,现在公司有剩余生产能力可用来生产A产品,但需要增加专属成本2,000元,自制时单位变动成本5元,下列说法正确的是( )

- A.当实际需要量大于500件时选自制方案

- B.当实际需要量大于500件时选外购方案

- C.当实际需要量小于150件时选自制方案

- D.当实际需要量小于250件时选自制方案

-

某企业原来生产甲产品,年设计生产能力10,000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18元,直接人工14元,变动制造费用8元,固定制造费用10元。该企业现在每年有35%的生产能力未被利用。

要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3,000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3,500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2,000元。

(3)现有一客户提出以56元/件的价格订货5,000件,接受该订货需追加专属成本3,800元。若不接受订货可将设备出租,可获得租金1,300元。

-

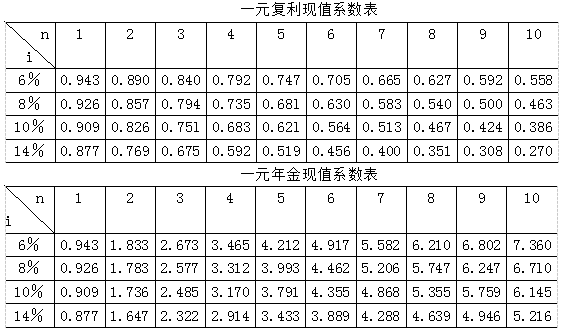

某企业准备购入一设备以扩充生产能力,需投资36,000元。设备按直线法计提折旧,预计使用寿命5年,期满预计有净残值6,000元。该项目投入使用后,预计每年增加销售收入17,000元,增加付现成本第一年为6,000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3,000元。假定企业所得税率为40%,资金成本为10%。

要求:(1)计算各年的净现金流量;

(2)计算净现值;

(3)根据计算结果,判断该项目投资是否可行。

附:

-

某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72,000元。本月甲产品预计销售量为30,000件,乙产品40,000件。

要求:计算盈亏临界点的销售额是多少?

-

某公司1、2月销售额分别为20万元,自3月起月销售额增长至30万元。公司当月收款30%,次月收款70%。公司在销售前一个月购买材料,并且在购买后的下一个月支付货款,原材料成本占销售额的60%,其他费用如下:

若该公司2月底的现金余额为50,000元,且每月现金余额不少于50,000元。要求:根据以上资料编制3、4月份的现金预算(把表格中的数据填写完整)。

-

简述责任成本和产品成本的区别和联系。

-

试述现代管理会计发展的主要表现。

-

评价长期投资方案的方法中未考虑货币时间价值因素的方法有( )

- A.平均报酬率法

- B.内部报酬率法

- C.净现值法

- D.回收期法

- E.获利指数法

-

简述生产经营的全面预算的涵义与意义。

-

亏损产品是否应该停产?为什么?

-

下列属于质量鉴定成本的有( )

- A.在线程序检验成本

- B.材料检验成本

- C.质量保证成本

- D.产品实验和测试成本

- E.质量监督成本

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经