2010年4月自考管理会计(一)(00157)真题及答案解析

-

某企业原来生产甲产品,年设计生产能力10,000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18元,直接人工14元,变动制造费用8元,固定制造费用10元。该企业现在每年有35%的生产能力未被利用。

要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3,000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3,500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2,000元。

(3)现有一客户提出以56元/件的价格订货5,000件,接受该订货需追加专属成本3,800元。若不接受订货可将设备出租,可获得租金1,300元。

-

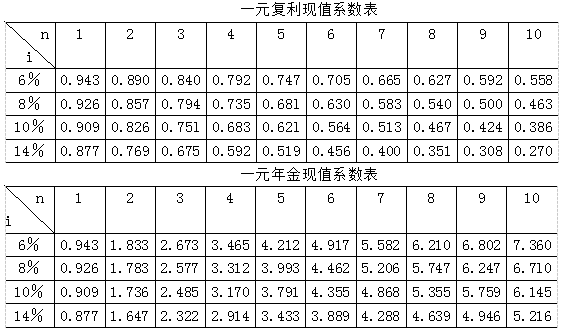

某企业准备购入一设备以扩充生产能力,需投资36,000元。设备按直线法计提折旧,预计使用寿命5年,期满预计有净残值6,000元。该项目投入使用后,预计每年增加销售收入17,000元,增加付现成本第一年为6,000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3,000元。假定企业所得税率为40%,资金成本为10%。

要求:(1)计算各年的净现金流量;

(2)计算净现值;

(3)根据计算结果,判断该项目投资是否可行。

附:

-

某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72,000元。本月甲产品预计销售量为30,000件,乙产品40,000件。

要求:计算盈亏临界点的销售额是多少?

-

某公司1、2月销售额分别为20万元,自3月起月销售额增长至30万元。公司当月收款30%,次月收款70%。公司在销售前一个月购买材料,并且在购买后的下一个月支付货款,原材料成本占销售额的60%,其他费用如下:

若该公司2月底的现金余额为50,000元,且每月现金余额不少于50,000元。要求:根据以上资料编制3、4月份的现金预算(把表格中的数据填写完整)。

-

简述责任成本和产品成本的区别和联系。

-

试述现代管理会计发展的主要表现。

-

评价长期投资方案的方法中未考虑货币时间价值因素的方法有( )

- A.平均报酬率法

- B.内部报酬率法

- C.净现值法

- D.回收期法

- E.获利指数法

-

简述生产经营的全面预算的涵义与意义。

-

亏损产品是否应该停产?为什么?

-

下列属于质量鉴定成本的有( )

- A.在线程序检验成本

- B.材料检验成本

- C.质量保证成本

- D.产品实验和测试成本

- E.质量监督成本

-

采纳以提高市场占有率为定价目标的企业应具备的条件有( )

- A.有潜在的生产经营能力

- B.占用资金少,资金周转速度快

- C.产品的需求价格弹性较大

- D.总成本的增长速度低于总销售量的增长速度

- E.总成本的增长速度高于总销售量的增长速度

-

固定性制造费用成本差异可以划分为( )

- A.效率差异

- B.数量差异

- C.支出差异

- D.生产能力利用差异

- E.价格差异

-

作业改进的措施有( )

- A.作业消除

- B.作业选择

- C.作业量减少

- D.作业共享

- E.作业合并

-

投资中心工作成绩评价与考核的主要指标有( )

- A.投资报酬率

- B.销售利润率

- C.剩余收益

- D.边际贡献

- E.责任成本

-

联合成本包括( )

- A.专门生产某产品的专用设备折旧费

- B.专门生产某产品的专用设备保险费

- C.几种产品共同使用的设备折旧费

- D.辅助车间成本

- E.几种产品共同使用的设备保险费

-

财务预算的内容包括( )

- A.营业预算

- B.资本支出预算

- C.预计资产负债表

- D.预计损益表

- E.现金预算

-

判断企业处于保本状态的标志包括( )

- A.收支平衡

- B.保本作业率等于百分百

- C.边际贡献等于固定成本

- D.安全边际率等于零

- E.安全边际量等于零

-

在初始投资额不相等的多个互斥方案决策时,不能采用的决策方法是( )

- A.净现值法

- B.获利指数法

- C.内部报酬率法

- D.净现值率法

-

变动成本法下,产品的成本构成包括( )

- A.直接材料

- B.直接人工

- C.变动制造费用

- D.固定制造费用

- E.变动管理费用

-

下列属于外部故障成本的是( )

- A.客户支持成本

- B.新材料使用成本

- C.质量监督成本

- D.次品成本

-

从作业成本计算的角度看,基于一定的目的、以人力为主体、消耗一定资源的特定范围的工作是( )

- A.资源

- B.作业

- C.作业中心

- D.制造中心

-

成本差异分析中属于价格差异的是( )

- A.直接人工效率差异

- B.直接人工工资率差异

- C.直接材料用量差异

- D.变动性制造费用效率差异

-

下列项目中属于现金流入量的是( )

- A.固定资产投资

- B.营运资金垫支

- C.原有固定资产出售收入

- D.与投资项目相关的筹建费用

-

根据企业正常的开工情况、正常的工作效率以及正常的价格水平来确定的成本是( )

- A.理想的标准成本

- B.正常的标准成本

- C.现行的标准成本

- D.预计的标准成本

-

某公司每年可能需要用A产品500件,外购价格为13元,现在公司有剩余生产能力可用来生产A产品,但需要增加专属成本2,000元,自制时单位变动成本5元,下列说法正确的是( )

- A.当实际需要量大于500件时选自制方案

- B.当实际需要量大于500件时选外购方案

- C.当实际需要量小于150件时选自制方案

- D.当实际需要量小于250件时选自制方案

-

某产品保本点为l,000台,实际销售1,500台,每台单位贡献毛益为10元,则实际获利额为( )

- A.5,000元

- B.10,000元

- C.15,000元

- D.25,000元

-

某产品销售款的回收情况是:销售当月收款60%,次月收款40%,201X年1-3月的销售额估计为7,000元、9,000元、6,000元。由此可预测201X年2月的现金收入为( )

- A.7,200元

- B.7,800元

- C.8,200元

- D.9,000元

-

在缺乏历史数据可供参考时,混合成本分解通常选择的方法是( )

- A.高低点法

- B.工程分析法

- C.合同认定法

- D.最小平方法