季节性生产企业在停工期间发生的费用,不作为停工损失而是直接计入

-

某企业生产的甲产品本期投入产品的数量与限额领料单规定的产品数量相同,均为1500件,单位产品原材料消耗定额2公斤,本期领用原材料2700公斤,车间期初余料为600公斤,期末余料为500公斤,材料计划单价5元。

要求:计算原材料脱离定额差异(分别用数量和金额表示)。

-

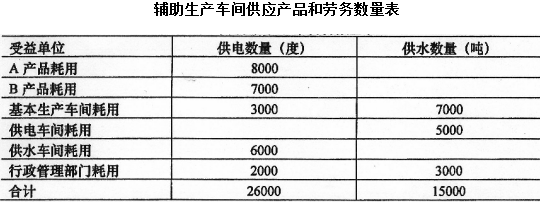

某企业设有供电和供水两个辅助生产车间,为基本生产车间和管理等部门提供服务。供电车间本月发生费用26000元,供电26000度;供水车间本月发生费用9800元,供水15000吨。两个辅助生产车间供应产品和劳务数量如下表所示。

要求:采用直接分配法计算各受益单位应承担的辅助生产费用(需计算相应的费用分配率),并编制相关会计分录。

-

某企业本月生产A产品220件,其中11件为不可修复废品。合格品和不可修复废品的全部生产工时为3000小时,其中不可修复废品生产工时为120小时。A产品成本明细账中所列合格品和不可修复废品的全部生产费用为64800元,其中直接材料34000元,直接人工20720元,制造费用10080元。不可修复废品残料回收入库价值220元。原材料生产开始时一次性投入,故原材料费用按合格品和不可修复废品数量比例分配。其他费用按生产工时比例分配。

要求:计算不可修复废品的生产成本,并编制相关会计分录。

-

简述成本、费用与支出的关系。

-

某企业生产甲、乙两种产品,共同领用A、B、c三种材料,共计60000元。本月投产甲产品200件,乙产品400件。甲产品单件产品原材料消耗定额:A材料4公斤,B材料5公斤,C材料2公斤;乙产品单件产品原材料消耗定额:A材料4公斤,B材料2公斤,C材料4公斤。A材料单价为5元/公斤,B材料单价为10元/公斤,C材料单价为5元/公斤。要求:计算甲、乙两种产品原材料定额费用,原材料费用分配率,按原材料定额费用比例在甲、乙两种产品间分配原材料费用。

-

简述辅助生产费用按计划成本分配法的特点。

-

在采用定额成本法计算产品成本的企业中,原材料的日常核算总是按计划成本计价来核算的,所以原材料项目的脱离定额差异,仅指消耗数量的差异,也就是量差。

- 正确

- 错误

-

简化分批法适用于大批单件生产的企业或车间,同一月份投产的产品批数很多,几十批甚至达到几百批,且月末未完工批数较少的企业。

- 正确

- 错误

-

辅助生产部门主要是为基本生产车间提供服务,所以辅助生产费用中相当大一部分应直接计入“基本生产成本”科目。

- 正确

- 错误

-

在产品不计价法,适用于企业各月末在产品数量很少,价值很低,且各月在产品数量比较稳定,算不算在产品成本对完工产品成本的影响很小,对月末在产品成本可以忽略不计的情况。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经