2014年10月全国自考成本会计(00156)真题及答案解析

-

某企业生产的甲产品本期投入产品的数量与限额领料单规定的产品数量相同,均为1500件,单位产品原材料消耗定额2公斤,本期领用原材料2700公斤,车间期初余料为600公斤,期末余料为500公斤,材料计划单价5元。

要求:计算原材料脱离定额差异(分别用数量和金额表示)。

-

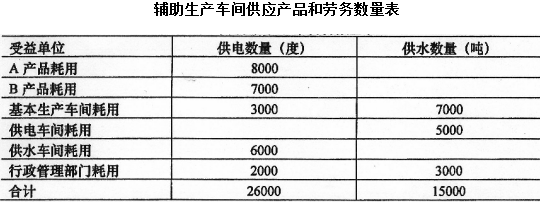

某企业设有供电和供水两个辅助生产车间,为基本生产车间和管理等部门提供服务。供电车间本月发生费用26000元,供电26000度;供水车间本月发生费用9800元,供水15000吨。两个辅助生产车间供应产品和劳务数量如下表所示。

要求:采用直接分配法计算各受益单位应承担的辅助生产费用(需计算相应的费用分配率),并编制相关会计分录。

-

某企业本月生产A产品220件,其中11件为不可修复废品。合格品和不可修复废品的全部生产工时为3000小时,其中不可修复废品生产工时为120小时。A产品成本明细账中所列合格品和不可修复废品的全部生产费用为64800元,其中直接材料34000元,直接人工20720元,制造费用10080元。不可修复废品残料回收入库价值220元。原材料生产开始时一次性投入,故原材料费用按合格品和不可修复废品数量比例分配。其他费用按生产工时比例分配。

要求:计算不可修复废品的生产成本,并编制相关会计分录。

-

简述成本、费用与支出的关系。

-

某企业生产甲、乙两种产品,共同领用A、B、c三种材料,共计60000元。本月投产甲产品200件,乙产品400件。甲产品单件产品原材料消耗定额:A材料4公斤,B材料5公斤,C材料2公斤;乙产品单件产品原材料消耗定额:A材料4公斤,B材料2公斤,C材料4公斤。A材料单价为5元/公斤,B材料单价为10元/公斤,C材料单价为5元/公斤。要求:计算甲、乙两种产品原材料定额费用,原材料费用分配率,按原材料定额费用比例在甲、乙两种产品间分配原材料费用。

-

简述辅助生产费用按计划成本分配法的特点。

-

在采用定额成本法计算产品成本的企业中,原材料的日常核算总是按计划成本计价来核算的,所以原材料项目的脱离定额差异,仅指消耗数量的差异,也就是量差。

- 正确

- 错误

-

简化分批法适用于大批单件生产的企业或车间,同一月份投产的产品批数很多,几十批甚至达到几百批,且月末未完工批数较少的企业。

- 正确

- 错误

-

辅助生产部门主要是为基本生产车间提供服务,所以辅助生产费用中相当大一部分应直接计入“基本生产成本”科目。

- 正确

- 错误

-

在产品不计价法,适用于企业各月末在产品数量很少,价值很低,且各月在产品数量比较稳定,算不算在产品成本对完工产品成本的影响很小,对月末在产品成本可以忽略不计的情况。

- 正确

- 错误

-

成本控制是指预先制定成本标准,对实际发生的各种耗费严格控制其限额标准,及时提示并纠正实际与标准的偏差,采取措施将其控制在最小耗费范围内,以促进企业不断降低成本,实现成本目标。

- 正确

- 错误

-

定额成本法主要适用于( )

- A.更新换代产品较多的企业

- B.产品生产已经定型的企业

- C.各项消耗定额较准确、稳定的企业

- D.定额管理制度较健全的企业

- E.定额管理基础工作较好的企业

-

成本报表分析的方法一般有( )

- A.比较分析法

- B.杜邦分析法

- C.比率分析法

- D.因素分析法

- E.抽样分析法

-

在产品盘亏和毁损经批准按规定转销时,下列会计处理正确的有( )

- A.属于车间正常的生产损耗借记“管理费用”科目

- B.属于管理不善造成的净损失记入“管理费用”科目

- C.属于自然灾害造成的净损失记入“营业外支出”科目

- D.毁损在产品的残值借记“原材料”或“银行存款”科目

- E.属于保险公司赔款的损失借记“银行存款”或“其他应收款”科目

-

下列各项中,属于成本计算辅助方法的有( )

- A.品种法

- B.分类法

- C.分批法

- D.分步法

- E.定额法

-

下列各项中,属于综合结转分步法优点的有( )

- A.成本还原的工作较轻松和简单

- B.可以简化半成品成本的结转和登记工作

- C.各步骤成本可以专项反映所耗半成品费用

- D.有利于同行业问产品成本的对比与分析

- E.便于考核和分析完工产品成本所耗半成品成本的水平

-

下列关于辅助生产费用分配的交互分配法的描述,正确的有( )

- A.增加了核算工作量

- B.减少了核算工作量

- C.提高了分配结果的正确性

- D.降低了分配结果的正确性

- E.需计算两个费用分配率

-

归集制造费用时,借记“制造费用”账户的同时,可能贷记( )

- A.原材料

- B.累计折旧

- C.银行存款

- D.应交税费

- E.应付职工薪酬

-

标准成本按其适用期,可以划分为( )

- A.历史标准成本

- B.现行标准成本

- C.基本标准成本

- D.一般标准成本

- E.特殊标准成本

-

下列关于“材料成本差异”账户的描述,正确的有( )

- A.“材料成本差异”账户借方余额为超支差异

- B.“材料成本差异”账户贷方余额为超支差异

- C.“材料成本差异”账户贷方余额为节约差异

- D.计算材料成本差异率时,超支差异按正数计算

- E.计算材料成本差异率时,节约差异按正数计算

-

下列生产费用要素中的税金,包括( )

- A.增值税

- B.房产税

- C.营业税

- D.印花税

- E.消费税

-

产品成本计算的定额法在适用范围上( )

- A.与生产的类型有直接关系

- B.与生产的类型没有直接关系

- C.只适用于完工产品

- D.只适用于大批大量生产的机械制造业

-

下列项目中,不属于构成比率的是( )

- A.销售成本率

- B.工资费用比率

- C.制造费用比率

- D.原材料费用比率

-

半成品成本流转与实务流转相一致,又不需要成本还原的方法是( )

- A.逐步结转分步法

- B.综合结转分步法

- C.平行结转分步法

- D.分项结转分步法

-

产品成本计算的品种法适用于( )

- A.大量生产

- B.成批生产

- C.单件小批类型的生产

- D.大量大批的单步骤生产

-

产品成本计算的分步法是( )

- A.分车间计算产品成本的方法

- B.按照生产步骤计算产品成本的方法

- C.计算产品成本中各步骤“份额”的方法

- D.计算各步骤半成品和最后步骤产成品成本的方法

-

下列方法中,属于最基本的成本计算方法,其他产品核算的基本方法和辅助方法均是在( )

- A.品种法

- B.分类法

- C.定额法

- D.标准成本法

-

在简化的分批法下,累计间接计入费用分配率( )

- A.仅仅是在各批产品之间分配间接计入费用的依据

- B.仅仅是在各批在产品之间分配间接计入费用的依据

- C.仅仅是完工产品与在产品之间分配间接计入费用的依据

- D.既是各批产品之间又是完工产品与在产品之间分配间接计入费用的依据

-

成本计算基本方法中的分批法适用于( )

- A.小批单件生产

- B.大批大量生产

- C.大批大量单步骤生产

- D.大批大量多步骤生产

-

下列成本计算方法中,不属于成本计算基本方法的是( )

- A.品种法

- B.分批法

- C.分类法

- D.分步法

-

生产费用在完工产品与在产品之间分配,有利于考核各项消耗定额的执行情况,且避免了脱离定额成本差异缺陷的方法是( )

- A.约当产量法

- B.定额比例法

- C.定额成本计价法

- D.不计算在产品成本法

-

下列各项中,属于狭义在产品核算内容的是( )

- A.不可修复的废品

- B.本车间已完工的半成品

- C.本车间正在加工的半成品

- D.本企业不再继续加工的半成品

-

属于管理不善原因造成的在产品短缺,在扣除残料价值、可收回的保险款,以及过失人赔款后的净损失,应计入( )

- A.管理费用

- B.废品损失

- C.制造费用

- D.营业外支出

-

季节性生产企业在停工期间发生的费用,不作为停工损失而是直接计入

- A.生产成本

- B.制造费用

- C.管理费用

- D.营业外支出

-

辅助生产车间规模较小,发生的制造费用较少,则辅助生产车间发生的制造费用可以直接计入( )

- A.制造费用

- B.管理费用

- C.基本生产成本

- D.辅助生产成本

-

季节性生产或季节性费用比重较大的车间,避免各月制造费用分配率相差悬殊弊病的分配方法是( )

- A.计划分配率法

- B.生产工时比例法

- C.机器工时比例法

- D.生产工人工资比例法

-

有利于成本责任的考核和成本控制,并能促进企业总体成本水平降低的划分是( )

- A.固定成本和变动成本的划分

- B.生产成本和期间费用的划分

- C.实际成本和计划成本的划分

- D.可控成本与不可控成本的划分

-

“材料成本差异”科目的借方反映材料成本的( )

- A.节约差异

- B.超支差异

- C.实际成本

- D.计划成本

-

在“管理费用”中进行明细项核算,包括在要素费用中的税金是( )

- A.增值税

- B.消费税

- C.车船税

- D.营业税

-

下列与商品生产有着直接关系,发生时不应计入当期损益的是( )

- A.财务费用

- B.管理费用

- C.制造费用

- D.销售费用

-

下列各项中,属于“生产成本”科目核算内容的是( )

- A.企业管理人员的薪酬

- B.销售产品发生的广告费用

- C.按规定支付的房产税和印花税

- D.自制材料、自制工具等发生的各项费用