制造费用是指生产过程中发生的( )

- A.间接生产费用

- B.间接计入费用

- C.应计入产品成本的各项生产费用

- D.应计入产品成本,未专设成本项目的各项生产费用

-

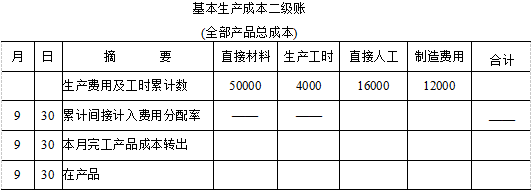

某企业小批生产多种产品,产品批数繁多,为了简化产品成本计算工作,该企业采用简化的分批法(累计间接费用分配法)计算成本。该企业9月份各批产品的生产资料及全部产品成本资料如下:

(1)生产记录:

(2)累计费用和生产工时:

(3)假设完工的4件乙产品原材料成本2000元,消耗生产工时400小时。

要求:登记基本生产成本二级账和各批产品成本明细账。

-

甲种产品采用定额法计算产品成本,9月份该种产品的原材料费用资料如下: (1)月初在产品定额费用为2400元,月初在产品脱离定额差异为节约100元,月初在产品定额费用调整,降低200元,定额变动差异由完工产品成本负担。 (2)本月定额费用为5800元,本月脱离定额差异为超支500元,本月原材料成本差异率为节约4%,材料成本差异由完工产品成本负担。 (3)本月完工产品定额费用为6000元。

要求:(1)计算月末在产品的原材料定额费用; (2)计算原材料脱离定额差异率; (3)计算本月原材料费用的材料成本差异; (4)计算本月完工产品和月末在产品的实际费用(脱离定额差异在完工产品和月末在产品之间分配)。

-

假定A公司生产甲产品,由第一车间和第二车间生产完成,第一车间生产半成品,第二车间生产的是最终产品。A公司采用平行结转分步法(综合法)核算成本。第一、二车间2005年7月有关生产成本的资料如下:

要求:填列产品成本还原计算表(还原分配率需保留小数点后五位,其余结果需保留小数点后两位,尾数差异由制造费用调节)。

-

某工业企业某车间生产甲种产品300件,生产过程中发现其中10件为不可修复废品。各种费用分配表中列示甲种产品不可修复废品的定额成本资料为:每件原材料费用定额200元;每件定额工时为20小时;每小时工资及福利费3元,制造费用5元。不可修复废品成本按定额成本计价。不可修复废品的残料价值按计划成本计价,共200元,作为辅助材料入库;应由过失人赔款150元。废品净损失由当月同种产品成本负担。

要求:(1)计算不可修复甲产品的生产成本(列出计算过程); (2)计算废品净损失; (3)编制有关会计分录。

-

简述工业企业费用要素及应设立的成本项目。

-

简述工业企业的生产组织特点和管理要求对产品成本计算的影响。

-

定额法不仅是一种成本计算方法,也是一种成本管理方法。

- 正确

- 错误

-

同类产品的类内各种产品之间分配费用时,所有的成本项目要选择相同的分配标准。

- 正确

- 错误

-

辅助生产车间提供的产品劳务,都是为基本生产车间服务的。

- 正确

- 错误

-

应付工资应全部计入管理费用。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经