2010年1月全国自考成本会计(00156)真题及答案解析

-

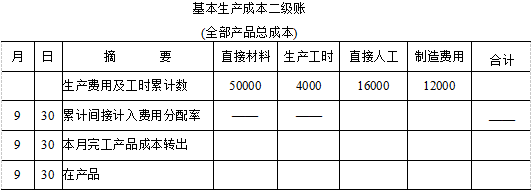

某企业小批生产多种产品,产品批数繁多,为了简化产品成本计算工作,该企业采用简化的分批法(累计间接费用分配法)计算成本。该企业9月份各批产品的生产资料及全部产品成本资料如下:

(1)生产记录:

(2)累计费用和生产工时:

(3)假设完工的4件乙产品原材料成本2000元,消耗生产工时400小时。

要求:登记基本生产成本二级账和各批产品成本明细账。

-

甲种产品采用定额法计算产品成本,9月份该种产品的原材料费用资料如下: (1)月初在产品定额费用为2400元,月初在产品脱离定额差异为节约100元,月初在产品定额费用调整,降低200元,定额变动差异由完工产品成本负担。 (2)本月定额费用为5800元,本月脱离定额差异为超支500元,本月原材料成本差异率为节约4%,材料成本差异由完工产品成本负担。 (3)本月完工产品定额费用为6000元。

要求:(1)计算月末在产品的原材料定额费用; (2)计算原材料脱离定额差异率; (3)计算本月原材料费用的材料成本差异; (4)计算本月完工产品和月末在产品的实际费用(脱离定额差异在完工产品和月末在产品之间分配)。

-

假定A公司生产甲产品,由第一车间和第二车间生产完成,第一车间生产半成品,第二车间生产的是最终产品。A公司采用平行结转分步法(综合法)核算成本。第一、二车间2005年7月有关生产成本的资料如下:

要求:填列产品成本还原计算表(还原分配率需保留小数点后五位,其余结果需保留小数点后两位,尾数差异由制造费用调节)。

-

某工业企业某车间生产甲种产品300件,生产过程中发现其中10件为不可修复废品。各种费用分配表中列示甲种产品不可修复废品的定额成本资料为:每件原材料费用定额200元;每件定额工时为20小时;每小时工资及福利费3元,制造费用5元。不可修复废品成本按定额成本计价。不可修复废品的残料价值按计划成本计价,共200元,作为辅助材料入库;应由过失人赔款150元。废品净损失由当月同种产品成本负担。

要求:(1)计算不可修复甲产品的生产成本(列出计算过程); (2)计算废品净损失; (3)编制有关会计分录。

-

简述工业企业费用要素及应设立的成本项目。

-

简述工业企业的生产组织特点和管理要求对产品成本计算的影响。

-

定额法不仅是一种成本计算方法,也是一种成本管理方法。

- 正确

- 错误

-

同类产品的类内各种产品之间分配费用时,所有的成本项目要选择相同的分配标准。

- 正确

- 错误

-

辅助生产车间提供的产品劳务,都是为基本生产车间服务的。

- 正确

- 错误

-

应付工资应全部计入管理费用。

- 正确

- 错误

-

在进行成本预测、成本决策和编制成本计划的过程中,也应进行成本控制,这种成本控制也称成本的事后控制。

- 正确

- 错误

-

按照年度计划分配率分配制造费用,“制造费用”科目月末( )

- A.可能有借方余额

- B.可能没有余额

- C.可能有贷方余额

- D.肯定有余额

- E.肯定有借方余额

-

在实际成本计算工作中,可以采用分类法的所属行业有( )

- A.钢铁企业

- B.无线电元件企业

- C.针织企业

- D.食品企业

- E.有联产品的化工企业

-

在大量大批生产的情况下,根据管理要求的不同可以采用的产品成本计算的基本方法有( )

- A.品种法

- B.分批零件法

- C.约当产量法

- D.分步法

- E.定额法

-

管理费用的归集,借记“管理费用”,贷方的科目可以是( )

- A.银行存款

- B.现金

- C.原材料

- D.应付工资

- E.累计折旧

-

定额法的主要优点包括( )

- A.促进节约生产消耗,降低产品成本

- B.便于进行产品成本的定期分析,挖掘降低成本的潜力

- C.有利于提高成本的定额管理和计划管理工作的水平

- D.能合理简便地解决完工产品和在产品之间分配费用问题

- E.产品成本核算工作量小

-

完工产品与在产品之间分配费用的方法有( )

- A.约当产量比例法

- B.交互分配法

- C.固定成本计价法

- D.定额比例法

- E.五五摊销法

-

平行结转分步法中,费用分配通常采取( )

- A.固定成本法

- B.定额成本法

- C.定额比例法

- D.约当产量法

- E.在产品按所耗原材料费用计价法

-

计算材料成本差异率,需使用的项目有( )

- A.月末结存材料的实际成本

- B.月初结存材料的计划成本

- C.本月收入材料的成本差异

- D.本月收入材料的计划成本

- E.本月发出材料的计划成本

-

产品的理论成本是由产品生产所耗费的若干价值构成,包括( )

- A.剩余价值

- B.劳动者为社会创造的价值

- C.生产中消耗的生产资料价值

- D.劳动者为自己的劳动所创造的价值

- E.劳动者为社会创造的价值

-

工业企业费用要素中的外购材料,是指企业耗用的一切从外部购进的( )

- A.主要材料

- B.辅助材料

- C.气体燃料

- D.半成品

- E.液体燃料

-

在产品成本计算的分步法下,假设本月产成品所耗半成品费为a元,而本月所产半成品成本为b元,则还原分配率为( )

- A.a/(a-b)

- B.(a-b)/a

- C.a/b

- D.b/a

-

在脱离定额差异的核算中,月末制造费用的脱离定额差异的计算可以比照( )

- A.原材料

- B.计件工资

- C.计时工资

- D.自制半成品

-

在采用简化的分批法时,特别设置基本生产成本二级账是为了核算( )

- A.本期间接计入费用

- B.直接生产费用

- C.累计生产费用

- D.累计间接计入费用

-

当副产品的售价不能抵偿其销售费用时,副产品的成本可以( )

- A.按计划单位成本计价

- B.不计价

- C.按实际单位成本计价

- D.按售价减去按正常利润率计算的销售利润后的余额计价

-

影响定额变动差异的因素是( )

- A.定额本身变动

- B.生产费用超支

- C.生产费用节约

- D.产品成本增加

-

下列关于“基本生产成本”科目的描述,正确的是( )

- A.完工入库的产品成本记入该科目的借方

- B.该科目的余额代表在产品成本

- C.生产所发生的各项费用直接记入该科目的借方

- D.该科目应按产品分设明细账

-

在进行产品成本核算时,要求单独核算的废品损失一般( )

- A.在产品和完工产品之间采用特定方法进行分配

- B.全部由完工产品成本负担

- C.直接作为期间费用

- D.全部由月末在产品负担

-

基本生产车间为本企业其他车间和部门提供少量的加工和修理作业,采用计划成本核算时,计划成本与实际成本的差异,一般( )

- A.作为加工和修理作业的成本

- B.直接作为材料成本差

- C.由主要产品成本和加工、修理作业的成本共同负担

- D.由基本生产的主要产品成本负担

-

在不单独核算废品损失的企业中,回收废品残料时应借记“原材料”科目,贷记( )

- A.“废品损失”科目

- B.“基本生产成本”科目

- C.“制造费用”科目

- D.“管理费用”科目

-

在产品的品种、规格繁多的工业企业中,能够简化成本计算工作的方法是( )

- A.定额法

- B.分步法

- C.分类法

- D.分批法

-

辅助生产费用各种分配方法中计算结果最正确,适用于实行会计电算化企业的是( )

- A.计划成本分配法

- B.交互分配法

- C.代数分配法

- D.直接分配法

-

成本报表分析中,最常用的一种因素分析方法是( )

- A.比较法

- B.比率分析法

- C.连环替代法

- D.趋势分析法

-

生产工人工资比例分配法适用于( )

- A.季节性生产的车间

- B.工时定额较准确的车间

- C.各种产品生产的机械化程度相差不多的车间

- D.机械化程度较高的车间

-

固定资产应计折旧额是( )

- A.固定资产原值减去预计残值收入后的余额

- B.固定资产原值减去预计净残值后的余额

- C.固定资产原值减去预计清理费用后的余额

- D.固定资产原值减去预计变价收入后的余额

-

季节性及修理期间的停工损失应该计入( )

- A.废品损失

- B.管理费用

- C.制造费用

- D.营业外支出

-

在辅助生产费用分配方法中,不考虑各辅助生产车间相互提供产品和劳务的方法是( )

- A.代数分配

- B.直接分配法

- C.交互分配法

- D.计划成本分配法

-

完工产品与在产品之间费用分配核算中,对于定额管理基础较好,各项消耗定额或费用定额比较准确稳定,且各月在产品数量变动不大的产品,适用的分配方法是( )

- A.定额比例法

- B.在产品按固定成本计价法

- C.在产品按定额成本计价法

- D.在产品按完工产品计算法

-

制造费用是指生产过程中发生的( )

- A.间接生产费用

- B.间接计入费用

- C.应计入产品成本的各项生产费用

- D.应计入产品成本,未专设成本项目的各项生产费用

-

产品成本计算的分步法适用于( )

- A.大量大批的多步骤生产

- B.小批生产

- C.单件生产

- D.品种繁多,但又可以划分为若干类别的企业或车间

-

成本会计的一般对象可以概括为( )

- A.各行业企业生产经营业务的成本

- B.各行业企业有关的经营管理费用

- C.各行业企业生产经营业务的成本和有关的经营管理费用

- D.各行业企业生产经营业务的成本、有关的经营管理费用和各项专项成本