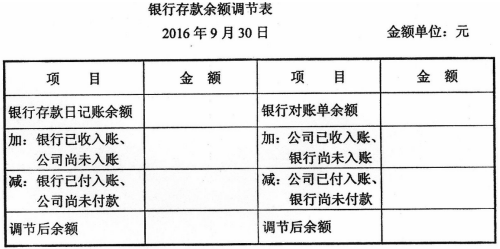

2016年9月30日,G公司银行存款日记账余额为414 000元,银行对账单余额为521 000元。经核对发现下列记账错误或未达账项:

①用银行存款支付应付账款80 000元,公司编制的会计分录为:借:应付账款 180000贷:银行存款 180000

②将销售收入150 000元的支票送存银行,公司已入账,银行尚未记账。

③签发支票支付购料款35 000元,公司已入账,银行尚未记账。

④银行代收销货款137 000元,银行已收妥入账,但公司尚未收到银行收款通知。

⑤银行代付水电费15 000元,银行已付款入账,但公司尚未收到银行付款通知。要求:(1)指出上述业务①的错误之处和应采用的更正方法,并编制更正分录;

(2)计算错账更正后G公司的银行存款日记账余额;

(3)编制银行存款余额调节表(格式如下)。

请将下表绘制在答题卡上作答。

-

2016年9月30日,G公司银行存款日记账余额为414 000元,银行对账单余额为521 000元。经核对发现下列记账错误或未达账项:

①用银行存款支付应付账款80 000元,公司编制的会计分录为:借:应付账款 180000贷:银行存款 180000

②将销售收入150 000元的支票送存银行,公司已入账,银行尚未记账。

③签发支票支付购料款35 000元,公司已入账,银行尚未记账。

④银行代收销货款137 000元,银行已收妥入账,但公司尚未收到银行收款通知。

⑤银行代付水电费15 000元,银行已付款入账,但公司尚未收到银行付款通知。要求:(1)指出上述业务①的错误之处和应采用的更正方法,并编制更正分录;

(2)计算错账更正后G公司的银行存款日记账余额;

(3)编制银行存款余额调节表(格式如下)。

请将下表绘制在答题卡上作答。

-

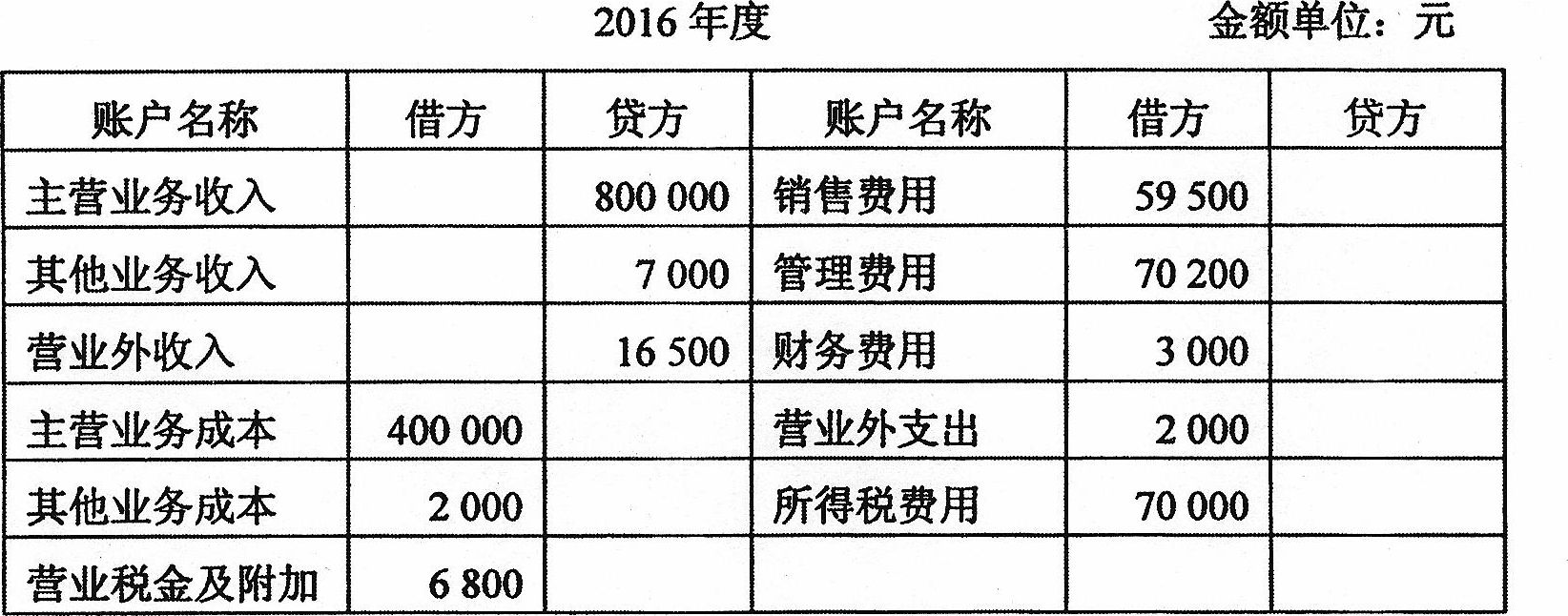

2016年度H公司有关损益类账户净发生额如下表所示:

H公司损益类账户净发生额汇总表

2016年年初H公司盈余公积为80 000元。本年度按税后利润的10%提取法定盈余公积,并将税后利润的30%向股东分配现金股利。

要求:根据上述资料,分别计算2016年度H公司的下列指标(列示计算过程):

(1)本年营业利润;

(2)本年利润总额;

(3)本年净利润;

(4)年末应付股利;

(5)年末盈余公积。

-

简述现金日记账的登记内容与登记方法。

-

2016年l2月甲企业发生部分业务如下:

(1)收到上月销货款100 000元存入银行。

(2)用银行存款预付购料款80 000元。

(3)接受投资者投入设备一台,价值200 000元。

(4)用银行存款支付广告费20 000元。

(5)领用原材料50 000元,其中生产A产品耗用40 000元,行政管理部门耗用10000元。

(6)用银行存款100 000元偿还短期借款。

(7)销售A产品一批,价款80000元尚未收到。

(8)结转本月完工A产品成本200 000元。

(9)用银行存款交纳税金7 000元。

(10)计提本月应负担的短期借款利息10 000元。

(11)用银行存款190 000元支付职工薪酬。

(12)计提本月应交所得税120 000元。

(13)将本年实现的净利润5000000元结转至“利润分配”账户。

(14)提取盈余公积500000元。

(15)根据董事会的利润分配方案,本年度应付投资者现金股利800 000元。

要求:根据上述业务编制会计分录(不考虑明细科目和增值税)。

-

出纳员不得兼管稽核与会计档案保管工作。

-

简述财务会计报告的定义及其主要内容。

-

财产清查中发生盘盈、盘亏,在报经批准前不需要进行任何账务处理。

-

“应收账款”总分类账户本期发生额与所属明细分类账户本期发生额合计金额应相等。

-

期间收入类账户年末余额一般在贷方,期间费用类账户年末余额一般在借方。

-

公允价值可以真实反映资产、负债的价值,实务中通常将其作为会计的基本计量属性。

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经