2009年7月自考管理会计(一)(00157)真题及答案解析

-

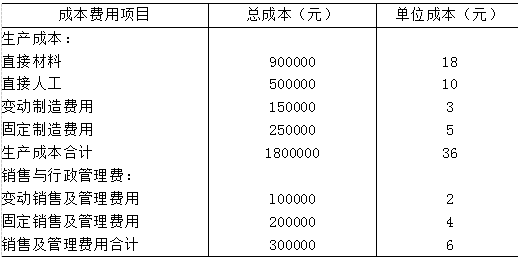

(一)某公司生产单一产品甲产品,采用变动成本法计算,其正常年度产销量50000只,销售单价60元,生产成本资料如下表所示:

(二)该公司生产能力尚有多余,但在目前的价格下增加销售量无销路。管理当局提出三个方案,要求管理部门提出决策分析意见。

方案一:甲产品降价10%,销售部门提供市场调研资料,预计可增加销售量25%。

方案二:甲产品减产15%,开发生产新产品乙产品,经相关部门预测,乙产品销售单价30元,单位变动成本18元,产销量30000只。需增加专用设备,每年增加固定成本120000元。

方案三:甲产品减产30%,开发生产新产品丙产品,经相关部门预测,丙产品销售单价40元,单位变动成本24元,产销量40000只。需增加专用设备,每年增加固定成本160000元。

要求:对该公司是否降价还是开发新产品乙或丙作出决策。

-

A集团公司的资本成本为16%,隶属于A集团公司的B公司被确定为一个投资中心。B公司的经营净利润为150000元,平均经营资产800000元。B公司内部有一营业网点,其投资额200000元,经营净利润34000元。B公司欲按原始投资额出售这一营业网点。

要求:

(1)分别从B公司利益和A集团公司利益出发,运用投资利润率指标分析评价是否应该出售这一营业网点。

(2)分别从B公司利益和A集团公司利益出发,运用剩余利润指标分析评价是否应该出售这一营业网点。

-

某公司按变动成本法计算的本年5月产品成本的资料如下:单位产品成本40元,本期固定制造费用22500元,期初存货量300件,本期产量4500件,本期销量4000件,单位售价80元,固定销售及管理费用30000元,已知上期产品单位固定生产成本为3元。(该公司产成品采用先进先出法计算,假设当月无变动销售及管理费用)

要求:(1)计算完全成本法下期末存货成本。(2)计算变动成本法和完全成本法下本期税前利润。

-

某企业试制A新产品,其单位变动成本30元,新增固定成本5000元,现在可试销1000 只。

要求:(1)如果要求A产品获利10000元,该产品单价应为多少?

(2)如果根据市场预测,A产品单价只能是40元,在不扩大销售条件下,为获得10000元的目标利润,该企业应采取什么措施?

(3)如果A产品单价40元,单位变动成本和固定成本不变,为获得10000元的目标利润,该企业A产品的目标销售量是多少?

-

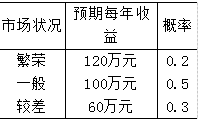

某公司准备投资新建一条生产流水线,根据市场预测,预计每年可获投资收益及其概率资料如下表所示:

该投资项目的风险系数为0.3,计划年度的货币时间价值为8%。

要求:计算该公司该项投资方案的预期风险报酬率与风险报酬额。

-

试述决策的概念及一般程序。

-

35.简述两种基本的成本计算方法的特点。

-

基本的标准成本

-

投资中心

-

34.简述变动成本法的优点。

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(