成本会计(00156)2019年4月自考真题试题及答案

-

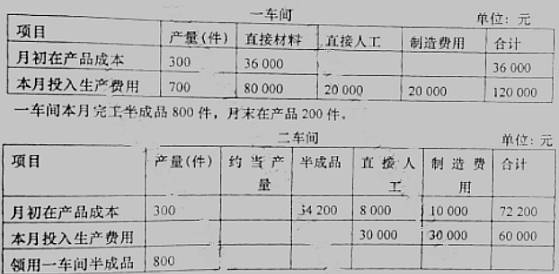

资料:某企业生产A产品,分两个生产步骤分别在两个车间进行,A产品的原材料是在开始时一次投入的,一车间半成品直接交付二车间继续加工。一车间生产成本中原材料费用的比重较大,月末产品成本只计箅原材料费用;二车间月末在产品成本按约当产量法计算。

二车间本月完工A产品900件,月末在产品200件,月末在产品完工程度为50%。

要求:(1)计算一车间月末在产品成本和完工半成品成本。

(2)计算二车间月末完工产品成本和在产品成本。

-

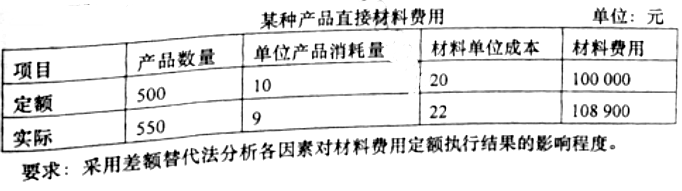

假定某种产品的直接材料费用定额为100000元,实际为108900元,超支8900元。该种产品的有关数据如下表:

-

某企业生产甲、乙两种产品,共同耗用某种原材料费用21000元。单件产品原材料消耗定额:甲产品15千克、乙产品12千克。产量:甲产品200件、乙产品100件。要求:按原材料定额消耗量的比例分配并计算甲、乙产品实际耗用原材料费用。

-

某厂甲产品由两道工序完成,原材料在生产开始时一次投料。月初在产品成本:直接材料6000元,直接人工3000元,制造费用2080元;本月生产费用:直接材料20000元,直接人工11000元,制造费用8000元;本月完工甲产品100件;月末在产品30件,完工程度为40%。要求:按当产量比例法计算本月完工产品成本与月末在产品成本。

-

定额成本法既是成本计算的辅助方法,又是成本控制的方法。

-

什么是废品损失?分别说明可修复废品损失与不可修复废品损失包括的内容。

-

简述分类法的特点和应用条件。

-

固定资产折旧费是产品成本的组成部分,应该全部计入产品成本。

-

各月末的在产品数量变化不大的产品,可以不计算月末在产品成本。

-

不论是综合结转还是分项结转,半成品成本都是随着半成品实物的转移而结转。

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(