2017年4月全国自考成本会计(00156)真题及答案解析

-

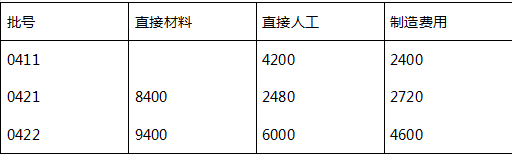

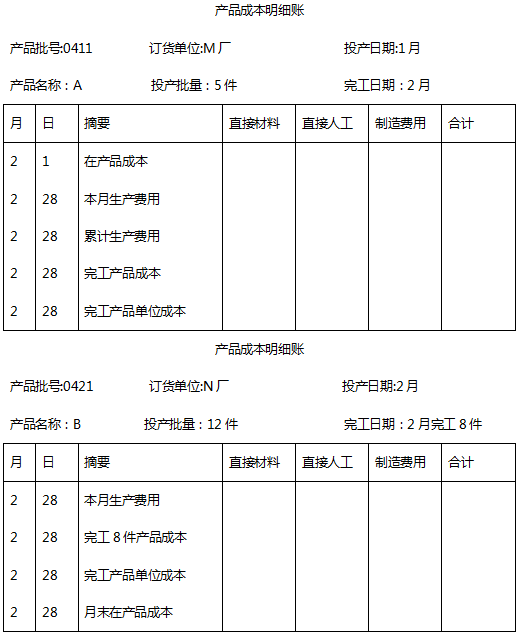

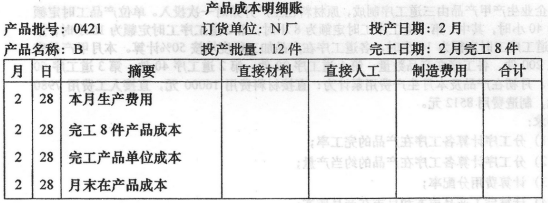

某企业生产A、B两种产品,根据客户定单采用分批法计算成本,2015年2月生产情况和生产费用资料如下 (1)生产的产品批号有 0411批号A产品5件,1月投产,本月完工 0421批号B产品12件,本月投产,完工8件,未完工4件。 (2)有关成本资料为0411批号A产品月初在产品成本为:直接材料5600元,直接人工2500元,制造发生的生产费用如下表

0421批号B产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配,在产品完工程度为50%,原材料在生产开始时一次投入。要求:根据上述资料,完成下列产品成本明细账的登记。(在答题纸上列表作答)

-

某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第1道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。

要求 (1)分工序计算各工序在产品的完工率; (2)分工序计算各工序在产品的约当产量; (3)计算费用分配率; (4)计算完工产品成本和月末在产品成本 (5)编制完工产品入库的会计分录。

-

某企业生产A产品1000件,生产过程中发现其中有40件为不可修复废品。该产品成本明细账所记合格品和废品共同发生的生产费用为:直接材料160000元,直接人工10000元,制造费用15200元,直接材料在生产开始时一次投入,全部生产工时4000小时,其中废品工时200小时,废品回收残料计价800元,应收赔款460元。

要求: (1)计算不可修复废品的生产成本; (2)计算不可修复废品的净损失;

-

某企业基本生产车间的生产费用资料见下表所示:

该年度制造费用预算为62000元,1月份实际制造费用为5400元,本年度实际制造费 用为60600元。

要求:

(1)根据上述资料,采用制造费用的年度计划分配率法计算1月份甲、乙产品负担的制造费用。

(2)假设年终已分配制造费用60000元(其中甲产品承担40000元,乙产品承担20000 元),计算本年度的差异额中甲、乙产品各应负担多少。

-

简述联产品的概念及其主要特征。

-

简述成本报表的作用。

-

理想的标准成本是现有条件下最理想的成本的最低水平,在实际工作中被广泛采用。

- 正确

- 错误

-

在完工产品与月末在产品之间分配费用时,若采用在产品按年初固定成本计价法,则本月发生的各项生产费用就成为本月完工产品的总成本。

- 正确

- 错误

-

在分步法下,作为产品成本计算对象的步骤与实际的生产步骤是完全一致的。

- 正确

- 错误

-

辅助生产费用的直接分配法,就是将辅助生产费用直接计入各种辅助生产产品或劳务成本的方法。

- 正确

- 错误

基础会计学(00041)2019年4

基础会计学2015年4月真题试题及答

基础会计学2015年10月真题试题及

基础会计学2016年4月真题试题及答

基础会计学2016年10月真题试题及

基础会计学2017年4月真题试题及答

基础会计学2017年10月真题试题及

基础会计学2018年4月真题试题及答

基础会计学2018年10月真题试题及

2013年4月全国自考中级财务会计(